ส่งเบี้ย 5 ปี 5 สไตล์ สุดแต่ใจจะไขว่คว้า

ประกันบำนาญ

จริตแม่มณีชอบกระต่าย 85/5 พลัส

แต่สำหรับการส่งเบี้ย 5 ปี มงลงหน้านี้ทั้งหน้าเจ้าค่ะ

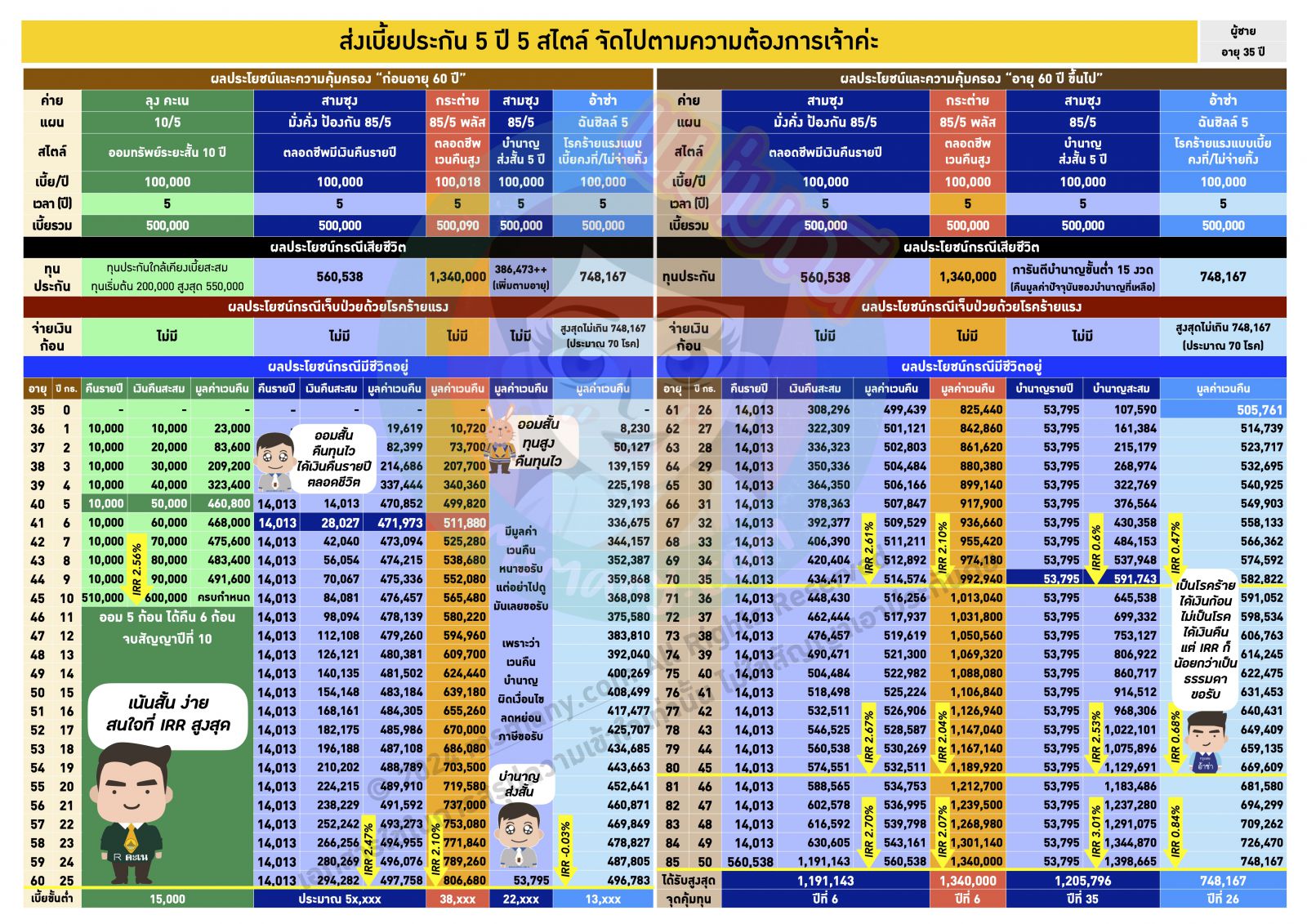

เหลืออีก 5 วันสุดท้ายสำหรับปีภาษี 2567 นี้ มีคนในกล่องมาถามหาแบบประกันที่ส่งเบี้ยประกันระยะสั้นเป็นอันมาก ระยะเวลาสมานฉันท์ได้เนื้อได้หนังหน่อยคือ “ส่งเบี้ยประกัน 5 ปี” ไม่สั้นจนไม่ได้อะไร และไม่ยาวเกินไปจนเสียวไส้ว่าจะส่งไม่ครบ อย่างไรก็ดีการส่งเบี้ยประกัน 5 ปี มีทางเลือกหลากหลายไม่ใช่ว่าจะต้องจบที่ 10/5 เท่านั้นหนาเจ้าคะ แม่มณีจึงจับมาประชันกันให้เลือกตามความต้องการ ในหน้านี้ทุกแผนส่งเบี้ยประกัน 5 ปี มงลงผลประโยชน์ดี ลดหย่อนภาษีได้ทุกตัวเจ้าค่ะ

ตัวแรก แน่นอนลดหย่อนภาษีมหาชนคนพักเงิน ลุงคะเน 10/5 ทั้งรักทั้งชัง แม้ว่าทุกคนจะไม่ค่อยไว้ใจลุงคะเนเท่าไหร่จากเหตุการณ์โควิดที่ผ่านมา แต่ว่าเมื่อกวาดตาหาตระกูล 10/X ไม่มีใครแรงเกินลุงจริง ๆ เจ้าค่ะ แถมเป็นแบบประกันที่อยู่มานาน มั่นคง หนักแน่นที่ IRR 2.56% ออม 5 ก้อน ได้คืน 6 ก้อน ใครที่อยากแค่พักเงินแล้วลดหย่อนภาษีได้ ไม่สนใจผลประโยชน์ใด ๆ ในด้านการจัดการความเสี่ยง ไม่ต้องแถลงสุขภาพ สั้น ง่าย เริ่มทำได้ตั้งแต่เบี้ยประกัน 15,000 ต่อปี นี่คือช้อยส์ที่ตัดสินใจซื้อง่ายที่สุดเจ้าค่ะ

แต่สำหรับผู้ที่อยากได้ระยะเวลาการออมที่ยาวนานกว่านั้น เพื่อผลักเงินจากวัยหนุ่มสาว ไปสู่ตัวเรายามแก่เฒ่าได้ก้อนใหญ่หน่อย ได้เงินคืนรายปีตลอดชีวิต และมีทุนประกันชีวิตบ้างในระดับที่ถ้าเราจากไปแล้วไม่เป็นภาระแก่คนข้างหลัง สามซุง มั่งคั่ง ป้องกัน 85/5 คือแผนออมทรัพย์ปลอมตัวมาในรูปของตลอดชีพมีเงินคืนเจ้าค่ะ ตัวนี้ยิ่งทำตั้งแต่อายุน้อย ยิ่งได้ผลตอบแทนสูง ยิ่งอยู่นานยิ่งกำไร แต่ถ้าอยากออกไวก็คืนทุนได้ตั้งแต่ปีที่ 6 แต่อย่าลืมเวนคืนก่อนปีที่ 10 ผิดเงื่อนไขสรรพากรนะเจ้าคะ

ช้อยส์ที่ 3 กระต่าย 85/5 พลัส กลุ่มประกันที่แม่มณีเก็บเข้าพอร์ตประกันลดหย่อนภาษีแสนแรกของตัวเองเสมอมา คือ ประกันตลอดชีพมูลค่าเวนคืนสูงเจ้าค่ะ แม่มณีแนะนำเป็นอย่างยิ่งสำหรับบุคคลธรรมดาที่มีลูกยังอยู่ในวัยศึกษาทุกคน ทุนประกันชีวิตสูง และมูลค่าเวนคืนสูง ไม่มีเงินคืนรายปี ก็จะคืนออกมาทำไมระหว่างทาง คืนออกมาก็ใช้หมด เก็บลืม ๆ เอาไว้ในกรมธรรม์น่ะแหล่ะเจ้าค่ะ แก่ตัวไปจะเอาออกมาใช้เมื่อไหร่เวนคืนได้ตลอดเวลา IRR สูงกว่าประกันออมทรัพย์หลาย ๆ ตัวในตลาดเจ้าค่ะ ฃ

โดยส่วนตัวแม่มณีเป็นคนชอบแบบประกันที่มูลค่าเวนคืนสูง เพราะหากเรามองในทางร้าย ถ้าบริษัทประกันล้มหายตายจาก กองทุนประกันชีวิตจะชดเชยโดยอ้างอิงที่มูลค่าเวนคืนเป็นหลักเจ้าค่ะ มูลค่าเวนคืนจึงเป็นตัวเลขขั้นต่ำที่ปลอดภัยสูงสุดสำหรับแต่ละกรมธรรม์ นอกจากนั้นหากเราติดขัด ตึง ช๊อต จะกู้เงินจากกรมธรรม์ออกมา วงเงินสูงสุดในการกู้ก็ยังอ้างอิงจากมูลค่าเวนคืนกรมธรรม์อีก แม่มณีทำไว้แก่ตัวไปจะเวนคืนออกมาใช้ ถ้าตายเร็วไปมีทุนประกันสูงไว้เป็นค่าเทอมลูก อย่ากระนั้นถ้าไม่ตายแต่ตึงบ้างเป็นบางช่วงเวลา ยังกู้กรมธรรม์ออกมาจ่ายค่าเทอมลูกได้อีก ตัวเลขทุกตัวในกรมธรรม์เป็นตัวเลขการันตีไม่มีต้องลุ้นให้เสียวไส้ แม่มณีเชียร์ให้จัดไว้ซักเล่มเจ้าค่ะสำหรับพ่อ ๆ แม่ ๆ ทั้งหลาย

ช้อยที่ 4 บำนาญ 85/5 ส่งเบี้ยสั้น 5 ปี ของสามซุง เป็นบำนาญที่ไม่ต้องส่งเบี้ยยาว ไม่ผูกมัด และไม่มีช่วงเวลาตายขาดทุน ให้บำนาญรายปีสูง และความอบอุ่นใจกับกระแสเงินสดการันตีเข้าใหม่ทุกปีหลังเกษียณจนตลอดชีวิตนั้น ประเมินค่าเป็น IRR ไม่ได้ คนไทยวัยทำงานควรมีประกันบำนาญคนละเล่ม และตัวนี้เหมาะสำหรับเป็นเล่มเริ่มต้นสำหรับคนที่จะเริ่มทำประกันบำนาญเจ้าค่ะ

และทางเลือกสุดท้ายออกจากแหวกแนวไปเสียหน่อย ไม่ได้เน้นที่ผลตอบแทน แต่เป็นการทำประกันโรคร้ายแรงแบบเบี้ยคงที่ไม่จ่ายทิ้ง ค่ายอ้าซ่ามีฉันชิลล์แบบส่งเบี้ยแค่ 5 ปี ออมเงินไว้ได้ผลตอบแทนน้อยหน่อย แต่ถ้าเราดันซวยเป็นโรคร้ายแรง เงินก้อนนั้นจะวิ่งมาทันที ณ บัดนาว ถ้าเราไม่ได้เป็นโรคร้าย เงินก็ไม่ได้หาย เวนคืนกรมธรรม์ออกมาได้มูลค่าเวนคืนสูง อายุ 61 เป็นต้นไปคุ้มทุนแล้ว เงินไม่หายซักบาท แม่มณีก็คิดว่าเป็นอีกทางเลือกหนึ่งที่ดีแม้จะมี IRR ต่ำกว่า แต่ว่าเราได้จัดการความเสี่ยงโรคร้ายแรงไปด้วยในตัวเจ้าค่ะ

ทั้งหมดนี้คือ 5 แบบ 5 สไตล์ ที่แม่มณีคัดมาให้สำหรับคนอยากส่งเบี้ยประกันแค่ 5 ปี มีความกังวลด้านใด เลือกซื้อได้ตามจริต แม่มณีคิดเสมอว่าเราทำประกัน ควร “ประกัน” ความเสี่ยงอะไรได้ซักอย่าง ตายเร็วเกินไป ตายช้าเกินไป หรือเป็นโรคร้ายแรง เราควรได้ผลประโยชน์อะไรบ้างซักข้อก็ยังดี อ่านมาถึงตรงนี้ ใครจะซื้อ 10/5 แม่มณีก็ขายเจ้าค่ะ รักนะ จุ้บ ๆ

แต่สำหรับการส่งเบี้ย 5 ปี มงลงหน้านี้ทั้งหน้าเจ้าค่ะ

เหลืออีก 5 วันสุดท้ายสำหรับปีภาษี 2567 นี้ มีคนในกล่องมาถามหาแบบประกันที่ส่งเบี้ยประกันระยะสั้นเป็นอันมาก ระยะเวลาสมานฉันท์ได้เนื้อได้หนังหน่อยคือ “ส่งเบี้ยประกัน 5 ปี” ไม่สั้นจนไม่ได้อะไร และไม่ยาวเกินไปจนเสียวไส้ว่าจะส่งไม่ครบ อย่างไรก็ดีการส่งเบี้ยประกัน 5 ปี มีทางเลือกหลากหลายไม่ใช่ว่าจะต้องจบที่ 10/5 เท่านั้นหนาเจ้าคะ แม่มณีจึงจับมาประชันกันให้เลือกตามความต้องการ ในหน้านี้ทุกแผนส่งเบี้ยประกัน 5 ปี มงลงผลประโยชน์ดี ลดหย่อนภาษีได้ทุกตัวเจ้าค่ะ

ตัวแรก แน่นอนลดหย่อนภาษีมหาชนคนพักเงิน ลุงคะเน 10/5 ทั้งรักทั้งชัง แม้ว่าทุกคนจะไม่ค่อยไว้ใจลุงคะเนเท่าไหร่จากเหตุการณ์โควิดที่ผ่านมา แต่ว่าเมื่อกวาดตาหาตระกูล 10/X ไม่มีใครแรงเกินลุงจริง ๆ เจ้าค่ะ แถมเป็นแบบประกันที่อยู่มานาน มั่นคง หนักแน่นที่ IRR 2.56% ออม 5 ก้อน ได้คืน 6 ก้อน ใครที่อยากแค่พักเงินแล้วลดหย่อนภาษีได้ ไม่สนใจผลประโยชน์ใด ๆ ในด้านการจัดการความเสี่ยง ไม่ต้องแถลงสุขภาพ สั้น ง่าย เริ่มทำได้ตั้งแต่เบี้ยประกัน 15,000 ต่อปี นี่คือช้อยส์ที่ตัดสินใจซื้อง่ายที่สุดเจ้าค่ะ

แต่สำหรับผู้ที่อยากได้ระยะเวลาการออมที่ยาวนานกว่านั้น เพื่อผลักเงินจากวัยหนุ่มสาว ไปสู่ตัวเรายามแก่เฒ่าได้ก้อนใหญ่หน่อย ได้เงินคืนรายปีตลอดชีวิต และมีทุนประกันชีวิตบ้างในระดับที่ถ้าเราจากไปแล้วไม่เป็นภาระแก่คนข้างหลัง สามซุง มั่งคั่ง ป้องกัน 85/5 คือแผนออมทรัพย์ปลอมตัวมาในรูปของตลอดชีพมีเงินคืนเจ้าค่ะ ตัวนี้ยิ่งทำตั้งแต่อายุน้อย ยิ่งได้ผลตอบแทนสูง ยิ่งอยู่นานยิ่งกำไร แต่ถ้าอยากออกไวก็คืนทุนได้ตั้งแต่ปีที่ 6 แต่อย่าลืมเวนคืนก่อนปีที่ 10 ผิดเงื่อนไขสรรพากรนะเจ้าคะ

ช้อยส์ที่ 3 กระต่าย 85/5 พลัส กลุ่มประกันที่แม่มณีเก็บเข้าพอร์ตประกันลดหย่อนภาษีแสนแรกของตัวเองเสมอมา คือ ประกันตลอดชีพมูลค่าเวนคืนสูงเจ้าค่ะ แม่มณีแนะนำเป็นอย่างยิ่งสำหรับบุคคลธรรมดาที่มีลูกยังอยู่ในวัยศึกษาทุกคน ทุนประกันชีวิตสูง และมูลค่าเวนคืนสูง ไม่มีเงินคืนรายปี ก็จะคืนออกมาทำไมระหว่างทาง คืนออกมาก็ใช้หมด เก็บลืม ๆ เอาไว้ในกรมธรรม์น่ะแหล่ะเจ้าค่ะ แก่ตัวไปจะเอาออกมาใช้เมื่อไหร่เวนคืนได้ตลอดเวลา IRR สูงกว่าประกันออมทรัพย์หลาย ๆ ตัวในตลาดเจ้าค่ะ ฃ

โดยส่วนตัวแม่มณีเป็นคนชอบแบบประกันที่มูลค่าเวนคืนสูง เพราะหากเรามองในทางร้าย ถ้าบริษัทประกันล้มหายตายจาก กองทุนประกันชีวิตจะชดเชยโดยอ้างอิงที่มูลค่าเวนคืนเป็นหลักเจ้าค่ะ มูลค่าเวนคืนจึงเป็นตัวเลขขั้นต่ำที่ปลอดภัยสูงสุดสำหรับแต่ละกรมธรรม์ นอกจากนั้นหากเราติดขัด ตึง ช๊อต จะกู้เงินจากกรมธรรม์ออกมา วงเงินสูงสุดในการกู้ก็ยังอ้างอิงจากมูลค่าเวนคืนกรมธรรม์อีก แม่มณีทำไว้แก่ตัวไปจะเวนคืนออกมาใช้ ถ้าตายเร็วไปมีทุนประกันสูงไว้เป็นค่าเทอมลูก อย่ากระนั้นถ้าไม่ตายแต่ตึงบ้างเป็นบางช่วงเวลา ยังกู้กรมธรรม์ออกมาจ่ายค่าเทอมลูกได้อีก ตัวเลขทุกตัวในกรมธรรม์เป็นตัวเลขการันตีไม่มีต้องลุ้นให้เสียวไส้ แม่มณีเชียร์ให้จัดไว้ซักเล่มเจ้าค่ะสำหรับพ่อ ๆ แม่ ๆ ทั้งหลาย

ช้อยที่ 4 บำนาญ 85/5 ส่งเบี้ยสั้น 5 ปี ของสามซุง เป็นบำนาญที่ไม่ต้องส่งเบี้ยยาว ไม่ผูกมัด และไม่มีช่วงเวลาตายขาดทุน ให้บำนาญรายปีสูง และความอบอุ่นใจกับกระแสเงินสดการันตีเข้าใหม่ทุกปีหลังเกษียณจนตลอดชีวิตนั้น ประเมินค่าเป็น IRR ไม่ได้ คนไทยวัยทำงานควรมีประกันบำนาญคนละเล่ม และตัวนี้เหมาะสำหรับเป็นเล่มเริ่มต้นสำหรับคนที่จะเริ่มทำประกันบำนาญเจ้าค่ะ

และทางเลือกสุดท้ายออกจากแหวกแนวไปเสียหน่อย ไม่ได้เน้นที่ผลตอบแทน แต่เป็นการทำประกันโรคร้ายแรงแบบเบี้ยคงที่ไม่จ่ายทิ้ง ค่ายอ้าซ่ามีฉันชิลล์แบบส่งเบี้ยแค่ 5 ปี ออมเงินไว้ได้ผลตอบแทนน้อยหน่อย แต่ถ้าเราดันซวยเป็นโรคร้ายแรง เงินก้อนนั้นจะวิ่งมาทันที ณ บัดนาว ถ้าเราไม่ได้เป็นโรคร้าย เงินก็ไม่ได้หาย เวนคืนกรมธรรม์ออกมาได้มูลค่าเวนคืนสูง อายุ 61 เป็นต้นไปคุ้มทุนแล้ว เงินไม่หายซักบาท แม่มณีก็คิดว่าเป็นอีกทางเลือกหนึ่งที่ดีแม้จะมี IRR ต่ำกว่า แต่ว่าเราได้จัดการความเสี่ยงโรคร้ายแรงไปด้วยในตัวเจ้าค่ะ

ทั้งหมดนี้คือ 5 แบบ 5 สไตล์ ที่แม่มณีคัดมาให้สำหรับคนอยากส่งเบี้ยประกันแค่ 5 ปี มีความกังวลด้านใด เลือกซื้อได้ตามจริต แม่มณีคิดเสมอว่าเราทำประกัน ควร “ประกัน” ความเสี่ยงอะไรได้ซักอย่าง ตายเร็วเกินไป ตายช้าเกินไป หรือเป็นโรคร้ายแรง เราควรได้ผลประโยชน์อะไรบ้างซักข้อก็ยังดี อ่านมาถึงตรงนี้ ใครจะซื้อ 10/5 แม่มณีก็ขายเจ้าค่ะ รักนะ จุ้บ ๆ

Share this post :

RELATED PORTFOLIO

สามซุง กระต่าย เมืองทาย เอ๊ย เทย

ได้ใจแม่มณีเลย เรื่องประกันบำนาญ

ปีที่แล้ว ประกันบ...

หนึ่งในปัญหาลำบากใจของคนมีอันจะกินเช่นแม่มณี ก็คือการหาทางลดหย่อนภาษีในแต่ละปี หนึ่งในวิธีที่รัฐบาลประกาศมาอย่างใจป้ำ ก็คือ...

สามซุงเก่งสั้น เมืองเทยเก่งยาว กระต่ายเก่งเร็ว สามค่ายบำนาญงานดี

มีให้เลือกตั้งแต่ส่งเบี้ยสั้นกุด หรือส่งเบี้ยไม่หยุดยันเกษี...

บำนาญงานดี ไทย เกาหลี ญี่ปุ่น แม่มณีสนับสนุนเจ้าค่ะ

ปลายปีเดือนธันวา มีแต่คนในกล่องมาถามหาประกันบำนาญ...

บำนาญแม่เชียร์ 3 ค่าย กระต่าย สามซุง เมืองเทย

งวดนี้ออก 5 สามซุง, 55 กระต่าย, 60 เมืองเทย เ...