ชี้เป้า เข้าใจ ประกันเหมาจ่ายผู้ใหญ่ 2019

ประกันสุขภาพผู้ใหญ่

เลือกเฉพาะตัว (ที่แม่มณีเห็นว่า) เด็ด หลับตาจิ้มได้ ง่ายเหมือนเดิม

ลัดคิวมาเขียนเรื่องนี้ก่อน ตอบสนองเสียงกรีดร้องโหยหวน เพราะไอ้แข็งแรงหนึ่งในตัวเด่นยืนหนึ่ง กำลังจะปิดการขาย สร้างความกระวนกระวายให้คุณลูกค้า และที่กระวนกระวายหนักกว่าคือตัวแทน ซึ่งแม่มณีบอกไว้ก่อน “แม้ว่าไอ้แข็งแรงกำลังจะปิด แต่ก็ต้องคิดให้ดีก่อนแห่กันซื้อนะเจ้าคะ”และด้วยความเร่งด่วนของสถานการณ์ แม่มณีจึงขอบทความนี้เป็นแบบเน้นอ่านง่าย ชี้เป้า เข้าใจ เลือกเฉพาะค่ายที่เด่นจริง (แล้ววันหลังแม่มณีจะมาเขียนอย่างละเอียด แข่งกันพร้อมพรั่งทั้งแบบที่ดี และแบบที่ด้อย ในซีรีส์ ตีแผ่...แบไต๋ ในภายภาคหน้านะเจ้าคะ)

ปัจจุบันนี้ ถ้าให้แม่มณีชี้เป้าแนะนำประกันสุขภาพเหมาจ่ายสำหรับผู้ใหญ่ที่มีเนื้อหาและราคาโดดเด่นเป็นประจักษ์ ก็จะมียักษ์ใหญ่ใจดีอยู่ 3 ค่ายคือ ป๊ะป๋า กรุงเทย อ้าซ่า, เมืองเทย, และ อลั้นลา กรุงเก่า ซึ่งเหมาะกับแต่ละคนแตกต่างกันไป โดยแม่มณีขอแบ่งคนซื้อประกันสุขภาพออกเป็น 2 กลุ่มใหญ่ ๆ ดังนี้เจ้าค่ะ

กลุ่มแรก คือ กลุ่มบุคคลที่ซื้อประกันสุขภาพแบบมีความต้องการใช้ผลประโยชน์อย่างเต็มที่ กลุ่มนี้ซื้อแล้วต้อง ได้เคลม ณ บัดนาว ป่วย พัก และรักหมอ มาเหอะ! อยากเจอ คือทำประกันไว้ใช้ เจ็บไข้ขอพบบุคลากรทางการแพทย์เพื่อความอุ่นใจ ใครจะไปรู้ว่านิดหน่อยวันนี้ รักษาไม่ดีอาจบานปลายในวันหน้า เรียกได้ว่าใช้สิทธิ์อย่างเต็มที่ แบบนี้คู่ควรประกันสุขภาพแบบจัดเต็ม ไปหาหมอในทุกกรณี..เคลมได้ เคลมพอ ขอคุ้มที่สุดในสยามประเทศ ตอนนี้เท่าที่เห็น (ไม่รวมพวก Non-Life ฝั่งประกันวินาศภัย ที่มีระบบการต่อสัญญาแตกต่างกัน) ก็คือ ไอ้แข็งแรง ของกรุงเทย อ้าซ่า กับ อีสลิด แห่งเมืองเทยประกัน ซึ่งให้ผลประโยชน์อย่างจัดเต็มคุ้มกับเบี้ยประกันที่สุด โดยสงครามของคู่นี้ก็กำลังจะจบลงอีกไม่นานนี้ ถ้ากรุงเทย อ้าซ่า ปิดการขายไอ้แข็งแรงเมื่อไหร่ อีสลิดก็จะขึ้นมาเป็นที่หนึ่งอย่างเป็นทางการในด้านของความจัดเต็มคุ้มค่าเบี้ย แต่ปัจจุบันเนี้ยะ ก็ให้ผลประโยชน์อลังการทั้งคู่ เลือกได้ตั้งแต่แผนเล็ก ๆ เพียงพอกับ รพ.เอกชนระดับกลาง ไปจนถึงแผนเว่อวังอลังการรักษาที่ดาวอังคารยังไหว ผลประโยชน์มากมาย คลุมไปถึงเรื่องการตั้งครรภ์ คลอดบุตร แพทย์ทางเลือก ตรวจสุขภาพ ฯลฯ อธิบายไม่มีทางหมด ดูเอาตามตารางเจ้าค่ะ ถามว่าระหว่าง 2 ค่ายนี้ควรเลือกอะไร แม่มณีจะตอบให้ สำหรับใครที่เน้นว่าให้ครอบคลุม เพียงพอกระจายไปในทุกความเสี่ยง และให้ความสำคัญกับผู้ป่วยนอกด้วย (กรณีไม่นอนโรงพยาบาล) ให้เลือกไอ้แข็งแรงของกรุงเทย อ้าซ่า เพราะว่าของเมืองเทย อีสลิด แผนที่มีผู้ป่วยนอก จะเป็นแผนสองขึ้นไป ซึ่งไม่ถูกนะเจ้าคะ ส่วนใครจะเน้นเทคโนโลยีทางการแพทย์ที่ทันสมัย อาทิเช่น Targeted therapy, MRI, CT scan พวกนี้ให้ไปที่อีสลิด ของเมืองเทย แม่มณีเคยเขียนถึงการชนกันของสองแบบประกันนี้อย่างละเอียดไปแล้ว

ตามไปอ่านรายละเอียดกันได้ที่นี่เลยเจ้าค่ะ ตีแผ่เหมาจ่าย ไอ้แข็งแรงอ้าซ่า และเมืองเทย อีสลิด

ข้อดีของประกันเหมาจ่ายกลุ่มแรกนี้ ก็คือ ความ worry free เรื่องค่ารักษาพยาบาล เหมาะกับคนไม่มีสวัสดิการอะไร ใช้ตัวนี้ตัวเดียว เจ็บป่วยน้อยใหญ่ ไปจนถึงหนักหนาใกล้มรณาท่าไหน ประกันจ่ายให้เพียงพอ วงเงินค่าห้องที่ให้ก็ล้อกับราคาจริงของโรงพยาบาลเอกชน ไม่ใช่ซื้อประกันเหมาจ่ายแต่มีค่าห้องให้ 2-3 พัน มันก็ต้องมาจ่ายส่วนเกินค่าห้องอยู่ดี แต่ข้อเสียมันก็มี นั่นก็คือ ความโหดร้ายของเบี้ยประกันในช่วงสูงวัย อายุหกสิบขึ้นไปควรเตรียมตังค์ไว้ขั้นต่ำปีละแสนสำหรับประกันสุขภาพ ไม่ไหวแค่ไหนต้องทนให้ไหว แก่ตัวไปก็ยากจะเปลี่ยนประกัน เพราะสุขภาพเราก็คงมีตำหนิ ทำใหม่ไม่ได้แล้วเจ้าค่ะ ดังนั้นคิดจะซื้อกลุ่มนี้ก็ต้องวางแผนการเงินดี ๆ อย่าลืมว่าเบี้ยประกันอายุ 60 ปีที่เราเห็นปัจจุบันนี้ยังเกือบแสน อีก 20-30 ปีข้างหน้า มันมีโอกาสขึ้นราคาอีกถ้าอัตราเคลมโดยรวมสูง (โดยได้รับอนุญาตจาก คปภ.) ซึ่งไม่ต้องห่วง "แม่มณีคิดว่า มันขึ้นแน่เจ้าค่ะ"

ดังนั้นมันก็เลยเกิดคนกลุ่มที่สอง ที่มองหาประกันที่ราคาย่อมกว่านี้มีมั้ย แก่ตัวไปไม่ต้องขายบ้านขายรถจ่ายค่าเบี้ยประกัน เกิดมาฉันก็แทบจะไม่เคยนอนโรงพยาบาล แต่โรคบางโรคมันก็เป็นได้แบบสุ่มตามเวรตามกรรม รวมถึงกลุ่มพนักงานที่มีประกันกลุ่มกับบริษัท แต่เค้าก็จัดไว้ให้แค่ตอนยังทำงานได้ เกษียณไปแล้วตัวใครตัวมัน จะไปรอทำประกันตอนแก่ก็ไม่ใช่ว่ามีเงินจะทำได้ถ้าสุขภาพมีตำหนิ กลุ่มนี้มองหาประกันสุขภาพเพื่อใช้เฉพาะกรณีที่หนักหนาสาหัสจริง ๆ หรือบางคนไม่จำเป็นต้องใช้ตอนนี้เลยด้วยซ้ำ แค่กะจะทำไว้ใช้หลังเกษียณ ซึ่งกลุ่มนี้จะมีปัญหาความย้อนแย้งในตัวเอง เพราะอยากได้เบี้ยราคาถูก แต่ผลประโยชน์ของประกันที่เบี้ยราคาถูก ก็มักจะผูกเป็นแบบค่าห้องแยกค่าใช้จ่ายที่มีวงเงินจุกจิกเป็นรายครั้ง ถ้าเป็นโรคอลังจริง ๆ ก็ใช้ไม่พอ จะถ่อไปซื้อประกันกลุ่มแรกแบบจัดเต็มเลยก็เสียดายตังค์ นาน ๆ ครั้งจะได้เคลมกัน ยักแย่ยักยันอยู่อย่างนี้ไม่ได้ซื้อซักที ถ้าอ่านย่อหน้านี้มาแล้วรู้สึกว่า This is me แม่มณีขอแนะนำ 2 ค่าย คือ อลั้นลา กรุงเก่า (วัวจ่าย) กับ กรุงเทย อ้าซ่า (ยืดหยุ่นซิ) ไปดูกันเจ้าค่ะ

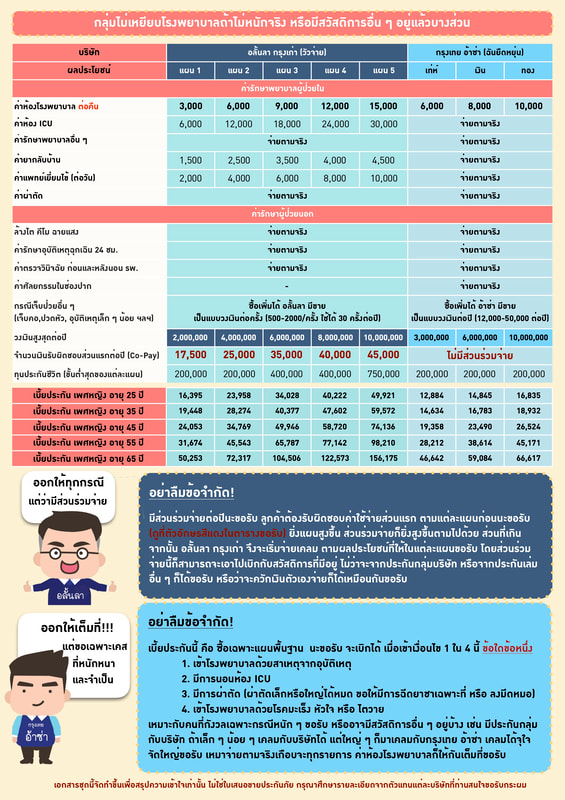

สำหรับอลั้นลา กรุงเก่า คือ ประกันเหมาจ่ายปลดล้อค เอกตรา ถ้าดูแบบปกติจะบอกว่าธรรมดา เบี้ยประกันค่อนข้างสูงด้วยซ้ำเมื่อเทียบกับผลประโยชน์ที่ได้รับ ถ้าใช้เบี้ยที่เท่ากันไปซื้อไอ้แข็งแรง หรือ อีสลิด จะได้ผลประโยชน์มากกว่า แต่ทีเด็ดมันอยู่ที่ว่า เค้ามีแบบวัวจ่าย (Co-Pay) คือ มีส่วนร่วมจ่ายต่อปี เราในฐานะลูกค้าต้องรับผิดชอบค่าใช้จ่ายส่วนนี้ก่อนตามที่กำหนดไว้ในแต่ละแผน ส่วนที่เกินกว่านั้นอลั้นลา จะจ่ายให้ ยกตัวอย่างเช่น ซื้อแผนแรก ส่วนร่วมจ่าย 17,500 ต่อปี ไปนอน รพ.ครั้งแรกในปีนั้นด้วยโรคไข้หวัดใหญ่ ค่าใช้จ่าย 18,000 เราต้องจ่ายส่วนร่วมจ่ายก่อน 17,500 อลั้นลาเคลมให้แค่ 500 บาท แต่หลังจากนั้นทั้งปี ป่วยอะไร เราก็ไม่ต้องจ่ายส่วนร่วมจ่ายอีกแล้ว อลั้นลา จะเคลมให้แบบเหมาจ่ายตามวงเงินแต่ละแผนที่เราซื้อไป ซึ่งถ้าซื้อแบบวัวจ่ายนี่ เบี้ยประกันจะถูกกว่าปลดล้อค เอกตราปกติไปราว ๆ 30% ซึ่งมันก็เหมาะกับคนที่มีสวัสดิการอยู่แล้ว เอาส่วนร่วมจ่ายไปเบิกกับสวัสดิการที่มีอยู่ก็ยังได้ และก็ยังสบายใจว่าได้ความคุ้มครองเป็นแบบเหมาจ่าย แต่ราคาเบี้ยประกันจ่ายไหวไปยันแก่ แค่ต้องมีส่วนร่วมจ่ายต่อปีที่แม่มณีก็เห็นว่าไม่ได้มากเกินงาม

ส่วนอันที่สอง น้องใหม่ แบบประกัน “ยืดหยุ่นซิ” ทางสายกลางของป๊ะป๋า อ้าซ่า ที่เจ็บมาจนวันนี้ กับแผนไอ้แข็งแรง ที่ underprice มาจนทนไม่ไหว แม่มณีก็ขอคารวะให้หนึ่งจอกกับไอเดียบรรเจิดของฝ่ายผลิตภัณฑ์ป๊ะป๋า อ้าซ่า ที่หาทางออกได้งดงามดี โดยรอบนี้เธอได้ตัดแบ่งแบบประกันไอ้แข็งแรงเดิมออกเป็น 3 ส่วนหลัก ๆ คือ 1. ผู้ป่วยในพื้นฐาน 2. ผู้ป่วยในเติมเต็ม และ 3. ผู้ป่วยนอก ซึ่งถ้าซื้อรวมกันทั้งสามส่วนก็จะได้แบบประกันที่คล้าย ๆ กันกับ ไอ้แข็งแรง ตัวเดิม (มีเพิ่มเติมกระจุกกระจิกนิด ๆ หน่อย ๆ) แต่เบี้ยประกันแพงกว่าราว ๆ 2.5 เท่า พระเจ้า! และนั่นคือเหตุผลที่ตัวแทนของป๊ะป๋า อ้าซ่าตอนนี้เดินสายประกาศ ตักเตือน ขู่กรรโชก ปิดการขายไอ้แข็งแรงตัวเก่ากันอย่างบ้าคลั่ง!!! ซึ่งแม่มณีอยากจะให้ใคร่ครวญซักนิด มันไม่ได้ปิดวันนี้วันพรุ่ง แม่มณีกำลังเร่งเขียน “สรรพสิ่งที่ต้องรู้ก่อนการซื้อไอ้แข็งแรงรอบสุดท้าย” อยากให้รออ่านซักนิดก่อนตัดสินใจนะเจ้าคะ อันนั้นจะเขียนถึงแบบประกันเก่า ไอ้แข็งแรง และ น้องใหม่ “ยืดหยุ่นซิ” โดยละเอียด

แต่ในรอบนี้ แม่มณีจะพูดถึงแค่เฉพาะส่วนพื้นฐาน ที่ตอบสนองความต้องการของคนซื้อประกันที่เน้นใช้เฉพาะกรณีรุนแรงและจำเป็นจริง ๆ มีให้เลือก 3 แผน คือ เท่ห์, เงิน และ ทอง ส่วนนี้จะคุ้มครองค่าใช้จ่ายกรณีที่แตะเงื่อนไข 4 ข้อนี้ ข้อใดข้อหนึ่ง คือ

1. มีสาเหตุจากอุบัติเหตุ...หรือ

2. มีการผ่าตัด ไม่ว่าจะผ่าเล็ก ผ่าใหญ่ นิ้วล็อกไปจนถึงผ่าสมองหัวใจ ถ้าได้มีการวางยาชาเฉพาะที่ หรือ มีการลงมีดหมอ นับว่าเป็นผ่าตัดทั้งหมด...หรือ

3. มีการนอนห้อง ICU...หรือ

4. เจ็บป่วยด้วยโรคมะเร็ง หัวใจ หรือไตวาย

ย้ำว่า เข้าเงื่อนไขข้อใดข้อหนึ่งในการรักษาครั้งนั้น “จ่าย” ถ้าไม่เข้าซักข้อก็ “ไม่จ่าย” ถ้าจ่ายก็เหมาจ่ายจัดเต็มตามสไตล์ป๊ะป๋า อ้าซ่า แต่ถ้าไม่จ่ายก็ไม่จ่ายเลยซักบาทเดียว ยกตัวอย่างเช่น แม่มณีนอนโรงพยาบาลด้วยโรคไข้เลือดออกในห้องธรรมดา จะเคลมได้ 0 บาท เพราะไม่ติดเงื่อนไขซักข้อเดียว ในทางกลับกัน แม่มณีเข้าโรงพยาบาลผ่าตัดเนื้องอกมดลูกนอนห้องธรรมดา แบบนี้จ่าย หรือแม่มณีผ่าตัดเล็กไม่ได้นอนโรงพยาบาลเลย แต่ก็เคลมได้แบบเหมาจ่าย หรือแม่มณีอาจเป็นโรคอะไรก็ได้ แต่ในการรักษาครั้งนั้นดันต้องนอนห้อง ICU ก็จะกลายเป็นเคลมได้ พูดง่าย ๆ ก็คือ ตัดการนอนโรงพยาบาลในโรคธรรมดาทั่ว ๆ ไป เช่น ไข้หวัดใหญ่, อาหารเป็นพิษ, ท้องเสีย, คออักเสบ, ไข้เลือดออก ปฏิณกะตะติ๊ออกไป ป๊ะป๋าให้เคลมได้เฉพาะกรณีที่รุนแรงและจำเป็นจริงๆ แต่ป๋ายังจ่ายจุใจเหมือนเดิม ด้วยเบี้ยประกันที่ถูกลง และคงจะถูกแบบนี้ไปอย่างยาวนานพอสมควร เพราะป๊ะป๋าเล่นท่านี้ ตัดทิ้งกรณีนอนโรงพยาบาลจุกจิก อัตราการเคลมโดยรวมน่าจะไม่สูงฉุดให้ขาดทุนจนต้องปรับราคาเบี้ยประกัน เหมือนแผลเก่าที่ป๊ะป๋าเจ็บมาตลอด

จากทั้งหมดที่แม่มณีกล่าวมา จึงนำไปสู่การชี้เป้าประกันเหมาจ่ายว่า ถ้าอยากได้แบบจัดเต็ม เคลมได้เคลมดี มีโอกาสเคลมบ่อย มุ่งไปที่อีสลิด ของเมืองเทย และ ไอ้แข็งแรง ของอ้าซ่า แต่ถ้าเป็นกลุ่มที่กะว่าใช้เฉพาะกรณีหนักหน่วงยิ่งใหญ่ หรือเอาไปใช้ประกอบกับสวัสดิการอื่น ลองดู “ฉันยืดหยุ่น” ของอ้าซ่า หรือ ปลดล้อค เอกตรา (วัวจ่าย) ของอลั้นลา กรุงเก่า เลือกให้ดี ทำให้ไว ป่วยแล้วทำไม่ได้ ตัวใครตัวมันเจ้าค่ะ

Share this post :

RELATED PORTFOLIO

ในวาระโอกาสที่ถนนทุกสายมุ่งสู่ประกันสุขภาพ ใคร ๆ ก็คุยกันว่าต้องรีบทำประกันสุขภาพ แม่มณีอยากเข...

13 หมวดจะไปพออะไร ก็ไปกองกันที่บันทึกสลักหลังสิเจ้าค้าบ

มาตรฐานใหม่ การันตีการต่อสัญญา ...

เน้นราคาประหยัด แม่เชียร์ให้จัดกรุงเมพ

อยากได้ความคุ้มครองเทพ ๆ ก็ยังคงเป็น กรุงเทย อ้าซ่า

เน้นเงื่อน...

5 ค่าย 4 คู่นี้ ที่แม่มณีแนะนำ

แม่เขียนยาวนะ ลูก(เพจ)อ่านไหวเหรอ?

อ่านไม่ไหว รอแม่มณี Live ละกันนะเจ้าคะ

&n...

เหมือนเค้าแข่งกัน 3 คู่จิ้น แดงน้ำเงินเข้ม, ฟ้าส้ม, ชมพูมิ้นท์

ที่สุดแห่งความฟิน แม่มณียกให้ค...