ดราม่า KW จาม และ คำแนะนำจากแม่มณี

ประกันอื่นๆ

.jpg)

ประกันสุขภาพถ้าย้ายได้ ไม่มีข้อยกเว้นความคุ้มครอง ก็เชียร์ให้ย้าย

ส่วน 10/5 นั้นไซร้ อยู่ไปก๊อน อย่าเพิ่งไปเวนคืนเจ้าค่ะ

ปีนี้เรียกว่าเป็นปีชงของวงการประกันทั่วโลกก็ว่าได้ ดราม่า ข่าวลือ ข่าวจริง แม้กระทั่ง CEO ถูกยิงตาย แต่ละมื้อ แต่ละเดย์ อย่างไรก็ดีส่วนใหญ่เป็นข่าวที่เราได้แต่ส่องด้วยสถานะป้าข้างบ้าน มีเพียงข่าวเดียวที่ต้องการการตัดสินใจในฐานะผู้ถือกรมธรรม์ ก็คือ ดราม่า KW จาม เจ้าค่ะ

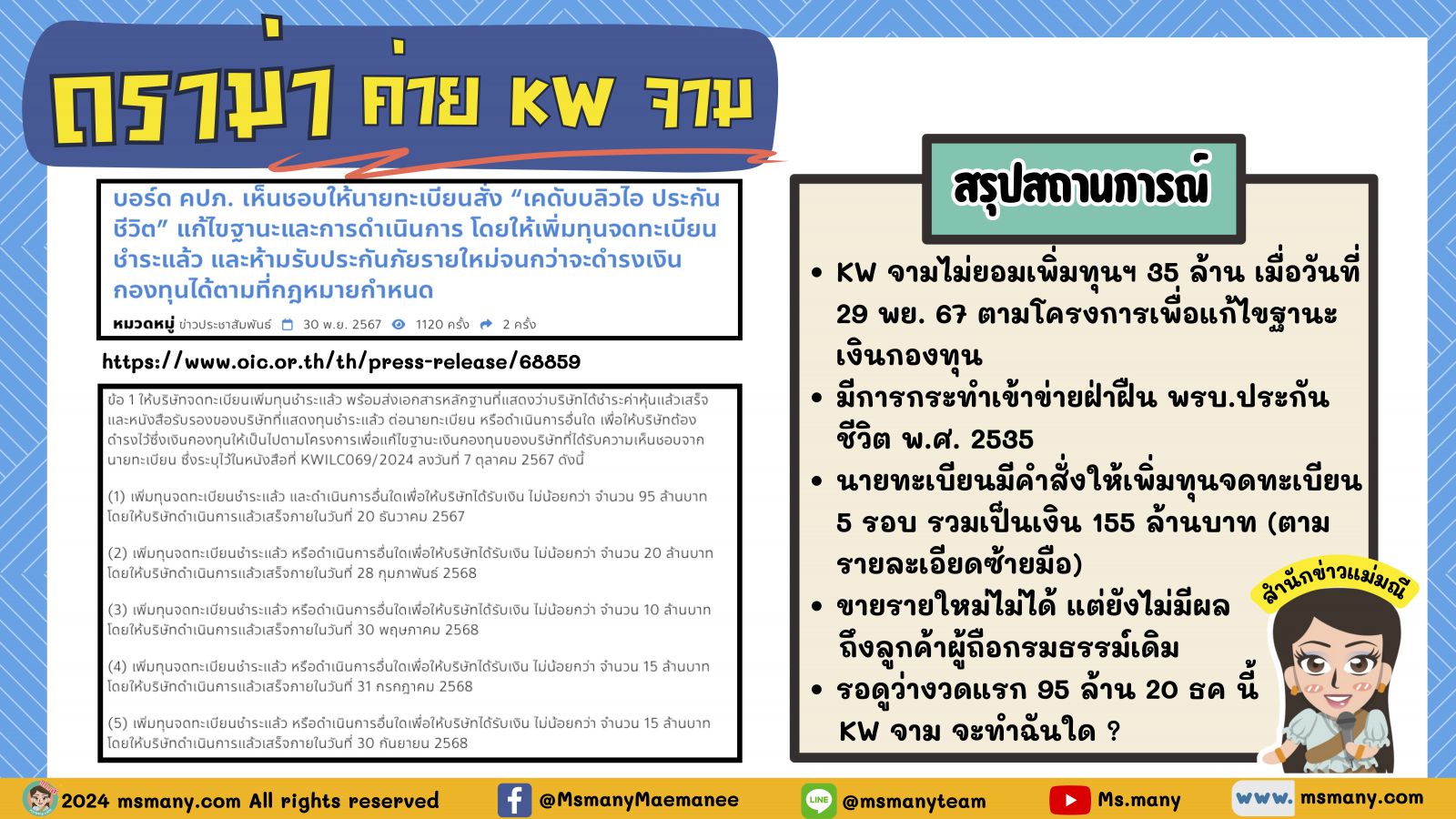

สถานการณ์ปัจจุบัน KW จาม ถูกสั่งห้ามไม่ให้ขายประกันรายใหม่ในทุกกรณี จนกว่าจะมีการเพิ่มทุนตามที่นายทะเบียนกำหนด แม่มณีไม่อยากจะลงรายละเอียดในส่วนนี้เพราะกลัวคลาดเคลื่อน อ่านรายละเอียดได้จาก link นี้เลยเจ้าค่ะ https://www.oic.or.th/th/press-release/68859

ดีเดย์งวดแรก KW จามต้องตัดสินใจว่าจะเพิ่มทุนงวดแรก 95 ล้าน ณ วันที่ 20 ธันวา หรือไม่? ในกรณีที่ KW จามเติมเงินเข้าไปและสามารถเคลียร์ข้อครหาต่าง ๆ ได้ ทุกอย่างก็จะดำเนินไปต่อเนื่อง เป็น Scenario Happy Ending ที่ 1 เจ้าค่ะ

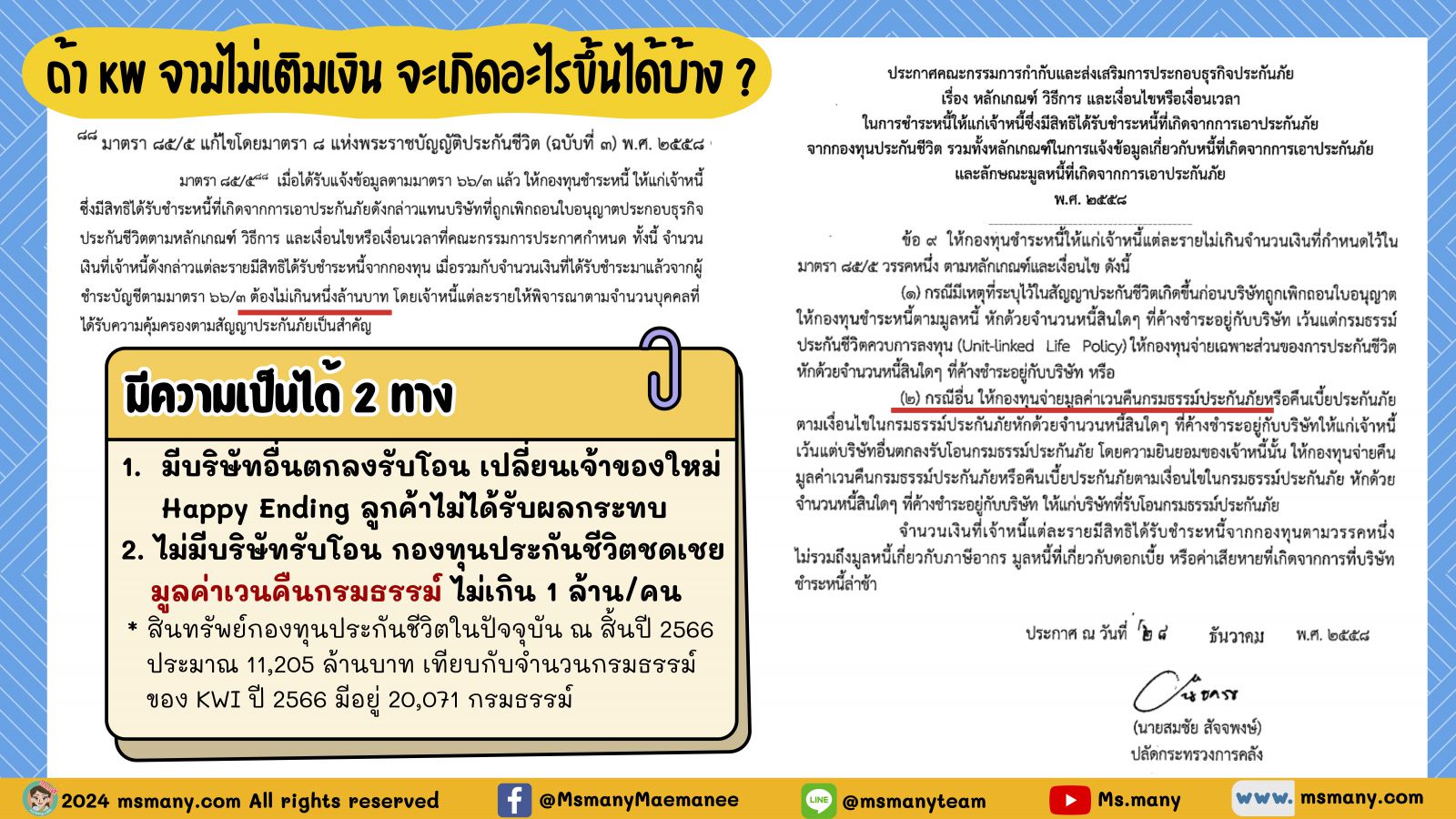

แต่หากว่า KW จามตัดสินใจไม่เติมเงิน คปภ. ก็จะมีอำนาจในการดำเนินการขั้นเด็ดขาด การที่บริษัทประกันชีวิตจะหายไปจากธุรกิจนั้นมิใช่เรื่องใหม่ หากเราจำได้ KW จามเอง ก่อนหน้านี้ไม่นานก็เคยเป็น “แม่หนูไลฟ์” มาก่อน และกรมธรรม์ที่ลูกค้าถืออยู่ ณ ปัจจุบัน บางส่วนก็ถูกโอนย้ายมาตั้งแต่สมัยแม่หนูไลฟ์ หากจะมีใครมารับโอนกิจการต่อไป ก็ไม่มีอะไรกระทบถึงผู้ถือกรมธรรม์ เหมือนที่เคยเกิดขึ้นมาแล้วหลายรอบในธุรกิจนี้เจ้าค่ะ อย่างไรก็ดีกรณีของ KW จามนั้นสาเหตุของปัญหาซับซ้อนกว่าแค่เรื่องของการขาดทุนรับประกัน และคงจะต้องใช้เวลาอีกนานพอสมควรกว่าที่เราจะได้ทราบข้อสรุป ซึ่งอาจเป็นไปใน 2 ทาง เจ้าค่ะ

1. มีบริษัทอื่นรับโอนกรมธรรม์ เปลี่ยนเจ้าของใหม่ เปลี่ยนชื่ือบริษัท ทุกอย่างเหมือนเดิมต่อไป เป็น Scenario Happy Ending ที่ 2 เจ้าค่ะ

2. ไม่มีบริษัทรับโอน วงเวียนชีวิตลูกค้าเปลี่ยนสถานะเป็นเจ้าหนี้ กองทุนประกันชีวิตจะเข้ามามีบทบาทจ่ายให้แก่เจ้าหนี้เท่ากับ “มูลค่าเวนคืนกรมธรรม์” แต่ไม่เกิน 1 ล้าน/คน เป็น Scenario เรื่องเศร้าออกแนว tragedy เจ้าค่ะ เพราะว่าลูกค้า 10/5 ทำเพราะอยากได้เงินครบกำหนด ไม่ใช่มูลค่าเวนคืนกรมธรรม์ แถมก็ยังไม่รู้ว่าถ้าเป็นการบังคับเวนคืนกรมธรรม์แบบนี้จะมีผลต่อการลดหย่อนภาษีอย่างไรบ้าง อย่างไรก็ดีนี่คือฉากทัศน์ที่ไม่เคยเกิดขึ้นมาก่อนเจ้าค่ะ

ส่วนผู้ที่ถือกรมธรรม์ของ KW จามทุกคน ณ ตอนนี้ แม่มณีเชื่อว่ามีคำถามว่า “จะส่งเบี้ยประกันต่อหรือไม่ในงวดชำระปีนี้” แม่มณีคะเนว่ามีผู้ถือกรมธรรม์ 10/5 จากค่ายนี้ประมาณหมื่นเล่ม (ประเมินจากจำนวนกรมธรรม์ออมทรัพย์ที่มีผลบังคับเมื่อสิ้นปี 2566 ของ KW จาม ข้อมูลสถิติประจำปีจากสมาคมประกันชีวิตไทย) ตั้งแต่รุ่นแม่หนูไลฟ์มหานิยม IRR 3 กว่า หรือรุ่นใหม่ IRR 2.67% ทุกคนน่าจะต้องมีความสับสนว่าจะส่งต่อดีมั้ย หรือจะไปเวนคืน?

ทีมงานฝ่าย (จับผิด) ผลิตภัณฑ์แห่งเรือนแม่มณี วิเคราะห์ตารางมูลค่ากรมธรรม์แล้วมีข้อแนะนำดังนี้

1. หากใครไม่ได้ใช้กรมธรรม์เล่มนี้เพื่อลดหย่อนภาษี และถือกรมธรรม์มาเกิน 5 ปี จิตใจมิสู้จะแข็งแกร่ง เวนคืนได้อยู่ ไม่ขาดทุนหรอกเจ้าค่ะ แต่ว่าจะรีบเวนคืนทำไมเจ้าคะ? เพราะทางที่ร้ายที่สุด Tragedy Scenario เราก็ได้เท่ามูลค่าเวนคืนกรมธรรม์อยู่ดีอ่ะเจ้าค่ะ

2. ลูกค้าที่ซื้อคนละปีกัน อาจจะได้เบี้ยต่อทุนที่ไม่เท่ากัน เพราะแผนประกันนี้ให้ส่วนลดเบี้ยประกันแตกต่างกันในแต่ละปีที่ขาย แต่่ส่วนใหญ่แม่มณีคาดว่าน่าจะกำลังจ่ายเบี้ยปีที่ 3 ใครที่คิดว่าจะใช้มูลค่าเงินสำเร็จตั้งแต่ปีที่สองขาดทุนหนักอยู่เจ้าค่ะ จากตารางยิ่งเราจ่ายเบี้ยจำนวนปีมากขึ้น จำนวนเงินที่ขาดทุนมีแนวโน้มลดลง ดังนั้นแม่มณีก็ไม่แนะนำให้ใช้มูลค่าเงินสำเร็จอยู่ดีเจ้าค่ะ แม้ว่าการใช้มูลค่าเงินสำเร็จจะไม่ผิดเงื่อนไขลดหย่อนภาษีก็ตาม แต่ขาดทุนเยอะเกินไปเจ้าค่ะ ต่อให้เราจ่ายเบี้ยไปอีกปี แล้วเหตุการณ์จะกลายเป็น Scenario Tragedy เราได้รับแค่มูลค่าเวนคืนกรมธรรม์ ก็ยังขาดทุนรวมน้อยกว่าจะทำเป็นมูลค่าสำเร็จตั้งแต่ตอนนี้เจ้าค่ะ

3. ใครใช้กรมธรรม์เล่มนี้เพื่อลดหย่อนภาษี “ห้ามเวนคืน” เจ้าค่ะ โดนภาษีย้อนหลัง และก็เหมือนข้อ 1 เราจะรีบเวนคืนทำไม ในเมื่อร้ายที่สุดเราก็ได้มูลค่าเวนคืนอยู่ดี

ดังนั้นสรุปคำแนะนำของแม่มณีสำหรับ 10/5 แม่มณีแนะนำให้ “จ่ายต่อ” เจ้าค่ะ

สำหรับใครที่ถือประกันสุขภาพ ซึ่งส่วนใหญ่น่าจะเป็นเคสเด็กน้อย อันนี้คำแนะนำแม่มณีจะตรงกันข้ามกับออมทรัพย์เจ้าค่ะ เพราะว่า ประกันสุขภาพนั้นเพิ่มเบี้ยประกันได้ และการย้ายไปไม่ติดเงื่อนไขเรื่องภาษี เรือที่โคลงเคลงทำให้มึนหัว หากย้ายขั้วได้ก็เป็นทางเลือกที่ดี

สำหรับกรณีที่ย้ายไม่ได้ อาจจะมีโรคประจำตัวหรือประวัติการรักษาที่ทำประกันสุขภาพใหม่ไม่ได้แล้ว จะต้องลุ้นกันต่อไปว่าจะมีการจัดการแบบไหน กรณีที่พอจะเทียบเคียงได้คือ ฟิน๊านนนซ่า ที่ยังคงมีฝ่ายสินไหมบริการลูกค้าผู้ถือกรมธรรม์สุขภาพต่อเนื่องเป็นเวลานานทีเดียว หลังจากเลิกทำธุรกิจขายประกันชีวิตลูกค้ารายใหม่ไปแล้ว

และนี่คือการสรุปเหตุการณ์ ข้อคิดเห็น และข้อแนะนำจากแม่มณีสำหรับกรณีที่เกิดขึ้นกับ KW จามเจ้าค่ะ สถานการณ์น่าจะชัดเจนขึ้นอีกมากหลังวันที่ 20 ธค.นี้ แม่มณีขอใช้โอกาสนี้เรียกร้องไปถึงผู้บริหารของ ค่าย KW จาม กรุณาชี้แจง สื่อสาร ปลอบขวัญ ลูกค้าผู้ถือกรมธรรม์ที่กำลังว้าวุ่นอยู่ด้วย ไม่ว่าสถานการณ์จะเลวร้ายขนาดไหน แม่มณีเชื่อว่ายุคสมัยนี้รับได้กับการชี้แจงมากกว่าการเงียบเฉยเจ้าค่ะ

พร้อมกันนั้นแม่มณีขอฝากสารไปถึงเจ้าสัวทั่วเขตแคว้น เรามีบริษัทประกันที่มี back up เป็นธนาคาร เบียร์ ห้าง รถไฟฟ้า มือถือ หลอดไฟ เอ้ย หลอดไฟไม่เกี่ยว ฟิลหลอดไฟเค้าไม่ได้ขายหลอดไฟ ยังมี combination ที่น่าสนใจอีกหลากหลาย ประกัน+ปูน, +น้ำมัน, +ชูกำลัง, +ไก่, หากว่า KW จามเขาตัดสินใจไม่ไปต่อ ใบอนุญาตนี้ยังว่างจะมีเจ้าสัวท่านใดบ้างจับจอง สองหมื่นกว่ากรมธรรม์ของคนไทยจะได้ไม่ถูกลอยแพ แม่มณีรอส่องด้วยความหวังเต็มเปี่ยมเจ้าค่ะ รักนะ จุ้บ ๆ

.png)

Share this post :

RELATED PORTFOLIO

แม่มณีประสบปัญหาเกี่ยวกับ Deductible มาซักระยะแล้วเจ้าค่ะ มันเหมือนดินแดนสนธยาที่ใครก็ไม่ค่อยเข้าใกล้ เต็มไปด้วยค...