ชี้เป้าเข้าใจประกันสุขภาพเด็กปลายปี 2020 รวมมิตร 1เดือน - 15ขวบ รวบยอดในบทเดียว

ประกันสุขภาพเด็ก

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กปลายปี 2020

รวมมิตร 1 เดือน - 15 ขวบ รวบยอดในบทเดียว

.jpg)

ใช้เวลาอยู่นานในการศึกษาและหาข้อสรุป จนเกิด EP นี้ขึ้นเพื่อรวบรวมประกันสุขภาพเด็ก ที่เปิด ๆ ปิด ๆ กันอย่างเมามันส์ตลอดช่วงครึ่งปีหลังที่ผ่านมา เพิ่งจะเขียนเนื้อหาประกันเด็ก 4 EP เมื่อต้นปี มันก็พลิกฟ้าพลิกดิน ค่ายที่แม่มณีเคยเชียร์ไว้ล้วนเปลี่ยนกฎเกณฑ์ทั้งสิ้น แม่มณีจึงปลงใจว่าหากเขียนเต็มรูปแบบเหมือนเดิม กว่าจะเขียนกว่าจะอ่านกันเสร็จ 4 EP เปลี่ยนหนีเราไปอีกพอดี รอบนี้แม่มณีจึงกางตารางผลประโยชน์ กฎเกณฑ์ และเบี้ยประกันทั้ง 11 บริษัท และคัดเลือกเฉพาะแผนที่น่าสนใจมาให้เห็น แผนใดไม่มีจุดเด่นแม่มณีขอไม่เอ่ยถึง แบ่งเป็น 4 กลุ่มในบทเดียว

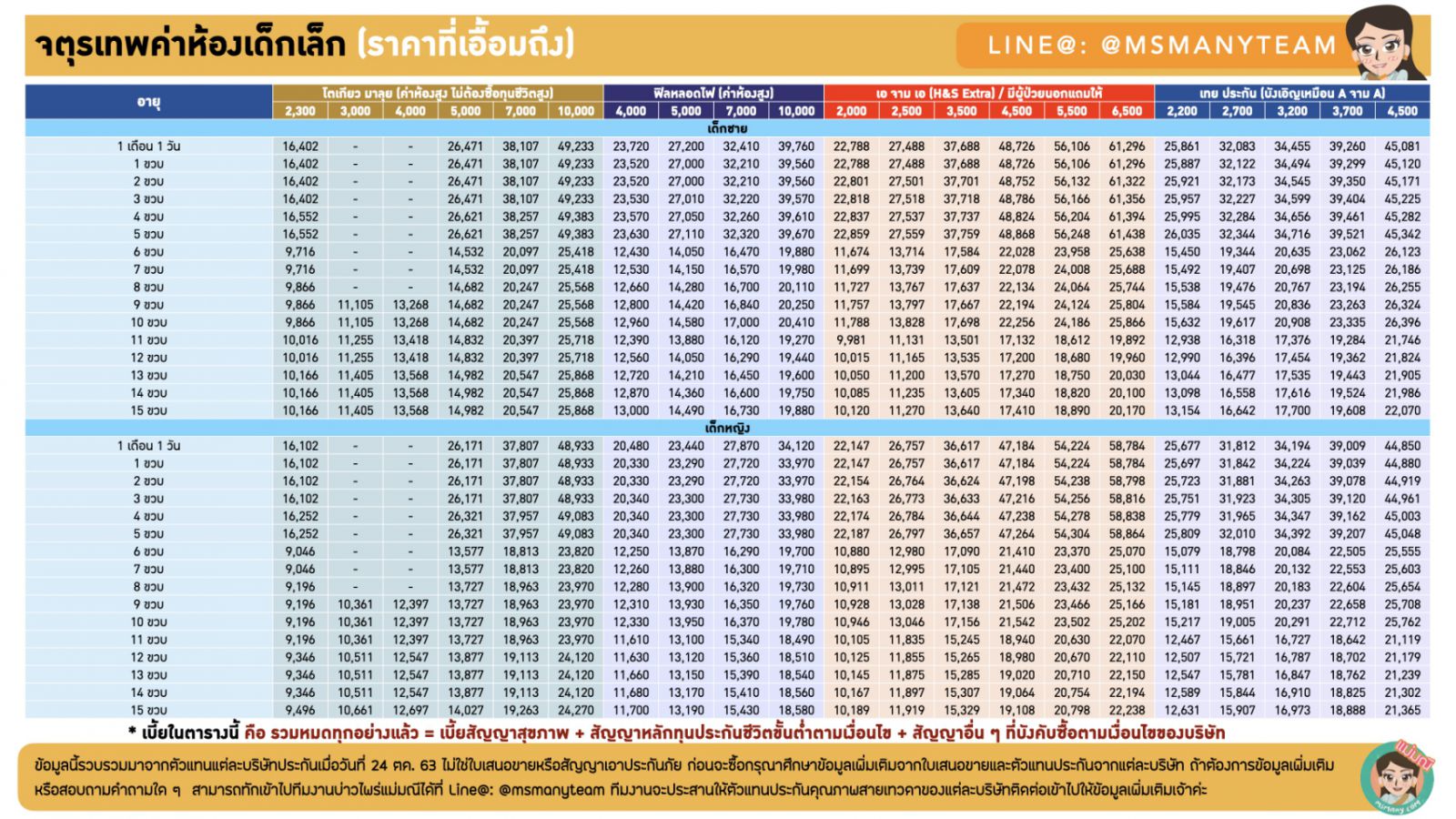

กลุ่มที่ 1 จตุรเทพค่าห้องแยกค่าใช้จ่าย

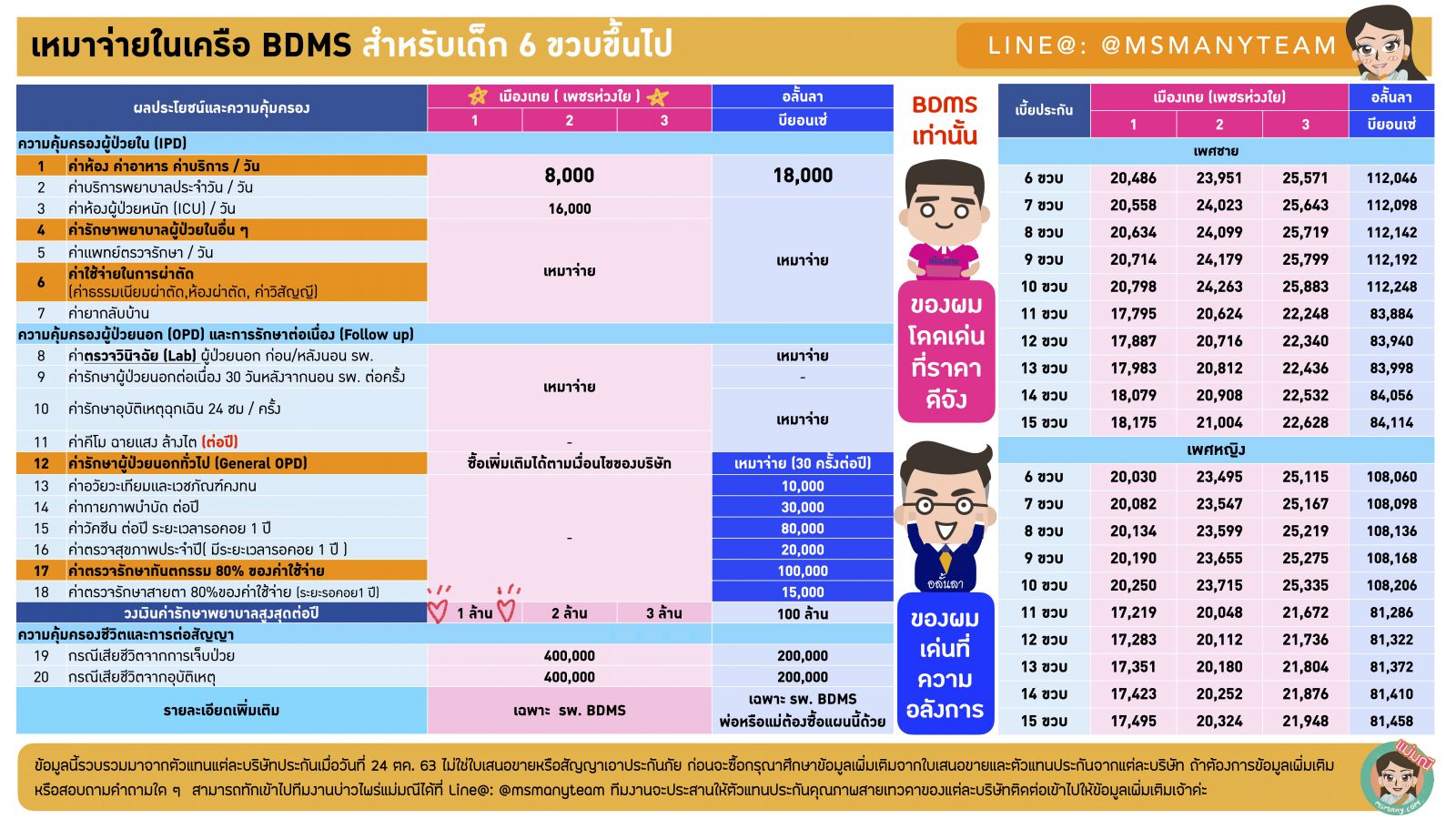

กลุ่มที่ 2 ค่าห้องไฮบริด สำหรับเด็ก 6 ขวบขึ้นไป

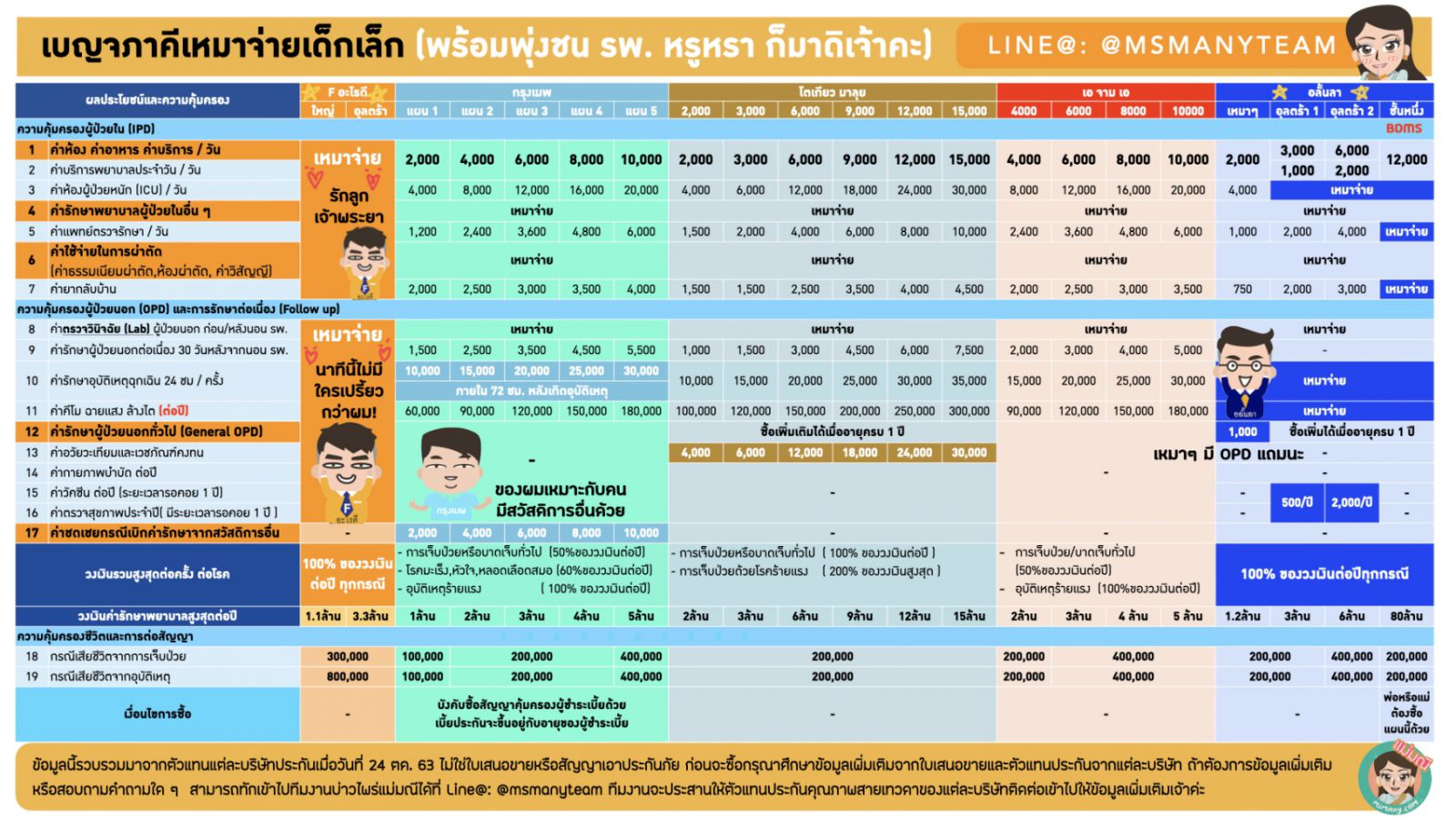

กลุ่มที่ 3 เบญจภาคีเหมาจ่ายเด็กเล็ก

กลุ่มที่ 4 เหมาจ่ายในเครือ BDMS อย่ารอช้า...ไปอ่านกันโลดเลยเจ้าค่ะ

กลุ่มแรก ที่พึ่งหลักของพ่อแม่ชนชั้นกลาง ไปถึงกลางค่อนบน ไม่จนรายได้ แต่รวยรายจ่ายมาก แม่มณีขอนำเสนอตระกูลค่าห้องแบบแยกค่าใช้จ่าย ซึ่งแต่ละค่ายก็ขายเด็กเล็กกันอย่างอัตคัด บ้างจำกัดไม่ให้ซื้อค่าห้องสูง บ้างบังคับพ่วงประกันสุขภาพพ่อแม่ ต้นปีแม่มณีเคยเชียร์กลุ่มค่าห้องไฮบริดของ R คะเน และฟิลหลอดไฟ ปลายปีปิดหนีเด็กไทยไปซะแล้ว ดังนั้นสำหรับประกันสุขภาพเด็กเล็กไม่ถึง 6 ขวบ เน้นประหยัดพอเพียง พึ่งพาได้ 4 ค่ายเจ้าค่ะ

2 ค่ายแรกที่ถือว่าเป็นความหวังของเด็กทั้งหมู่บ้าน คือโตเกียว มาลุย และฟิลหลอดไฟ จริง ๆ แล้วแผนประกันก็ไม่ได้มีอะไรหวือหวา ก็เป็นค่าห้องแยกค่าใช้จ่ายธรรมดาที่มีมาช้านาน แต่ชนะที่ความกล้าหาญที่ยอมขายค่าห้องสูง ๆ ให้เด็กเล็ก สำหรับ 2 ค่ายนี้มีข้อสังเกตดังต่อไปนี้

ประการที่หนึ่ง ถ้ามองค่าห้องน้อย ๆ ระหว่างสองพันถึงห้าพัน เบี้ยประกันจะราคาต่างกันไม่มากนักระหว่างสองค่ายนี้ แม่มณีเชียร์ว่าโตเกียว มาลุย จะมีภาษีกว่า เพราะฟิลหลอดไฟนั้นบังคับซื้อทุนประกันชีวิต 1 ล้าน แม้ว่าจะเป็นแบบ Terms 10 ปี ทำให้เบี้ยประกันรวมไม่สูง แต่พอพ้น 10 ปีไปแล้ว เราจะเปลี่ยนเป็นสัญญาหลักแบบตลอดชีพได้ ก็ยังคงต้องเป็นทุนประกัน 1 ล้านเท่าเดิม ซึ่งสำหรับเด็กแล้วการจะซื้อทุนประกันชีวิตสูง ๆ ไม่ค่อยมีความจำเป็นนัก ในขณะที่ของโตเกียวมาลุยนั้นเป็นทุนประกันขั้นต่ำแค่ 150,000 แบบตลอดชีพเท่านั้น

ประการที่สอง กรณีมองค่าห้องสูง ๆ เกินห้าพัน อันนี้มีนัยในด้านความต่างราคา ฟิลหลอดไฟถูกกว่าหลายพัน ยันหลักหมื่น แม้จะต้องมีภาระในด้านทุนประกันชีวิต 1 ล้านก็ตาม ว่ากันตามจริงแล้ว ถ้าลูกเราไม่ได้เป็นโรคเรื้อรังอะไร มีความเป็นไปได้ที่เราจะทำประกันสุขภาพเล่มใหม่ให้ลูก เมื่อเค้าโตขึ้นและมีทางเลือกมากกว่านี้ ไม่จำเป็นที่จะต้องถือเล่มนี้ที่มีทุนประกันชีวิต 1 ล้านต่อไปเรื่อยๆ อันนี้ก็ต้องตัดสินใจกันเอง

ประการสุดท้าย จุดเด่นของโตเกียวมาลุยคือ มีวงเงินเพิ่มค่าแพทย์เฉพาะทางให้ (ข้อ 6) เพิ่มเติมจากค่าแพทย์เยี่ยมไข้ปกติ (ข้อ 5) ส่วนจุดเด่นของฟิลหลอดไฟคือให้เบิกค่ารักษาอุบัติเหตุฉุกเฉินผู้ป่วยนอก (ข้อ 12) ได้ถึง 7 วัน นั่นคือค่าล้างแผล ค่า Follow up อะไรต่าง ๆ เบิกได้ ในขณะที่ค่ายอื่นเบิกได้แค่วันแรกเท่านั้น โดนใจจุดเด่นไหนก็ว่ากันไปนะเจ้าคะ แต่สุดท้ายแม่ ๆ อย่างเราก็เพ่งที่ตารางเบี้ยกันแหล่ะ?

ส่วนสองค่ายใหญ่คือ เอจามเอ และ เทยประกัน จะขายค่าห้องเด็กในลักษณะของเอกตร้า คือค่าห้องธรรมดาบวกรายการบังคับแถมอีกนิดหน่อย แต่เบี้ยกระฉูดขึ้นพอควรสำหรับค่าห้องน้อย ๆ และกระฉูดมากหน่อยในค่าห้องสูง สิ่งที่แถมติดปลายนวมมานั้นให้ดูในตารางตั้งแต่ข้อ 13-16 ซึ่งที่จะได้ใช้จริงจังสำหรับเด็กน่าจะเป็นเรื่องค่ารักษาผู้ป่วยนอก (ข้อ 14) ในกรณีต้องไปเทียบกันเองว่าสิ่งที่ได้มา เทียบกับราคาที่เพิ่มขึ้นนั้น มันคุ้มกันมั้ยในทรรศนะของพ่อแม่แต่ละท่าน แม่มณีนั้นนำเหนอข้อมูลแต่มิอาจตัดสินได้ สุดแต่ใจเจ้าของสตางค์

กลุ่มที่สอง คือค่าห้องไฮบริดเดิมที่แม่มณีเคยเชียร์สุดหล้าในช่วงต้นปี แต่พอปลายปีค่ายที่มี product นี้ทยอยปิดการขายกันจนหมด เหลือ R คะเนที่ยังขายให้เด็กอยู่ในเงื่อนไขที่รับได้ แต่ก็เริ่มที่อายุ 6 ขวบขึ้นไป ดังนั้น สำหรับเด็กโตหน่อย แม่มณีเชียร์พี่ R คะเน ค่าห้องไฮบริดสุดใจขาดดิ้นเช่นเดิม เพราะมันคุ้มราคา มีการจ่ายส่วนเกินแต่ละรายการให้อีก 90% ใครจำไม่ได้ หรือไม่รู้จักค่าห้องไฮบริดตระกูลนี้ แม่มณีขอให้กลับไปอ่านที่เขียนไว้ต้นปีได้เลยเจ้าค่ะ กดอ่านตรงนี้ได้เลยเจ้าค่ะ

.jpg)

มาต่อกันที่กลุ่มที่สาม ประกันเหมาจ่ายที่ยอมขายเด็กเล็ก เพื่อนแท้พ่อแม่ชนชั้นเจ้าพระยา พร้อมเปย์หนัก รักโรงพยาบาลหรูหรา แลตารางนี้เลยเจ้าค่ะ 5 ค่ายที่แม่มณีเลือกมาถือเป็นเบญจภาคี มีดีไปคนละด้าน เริ่มต้นจากน้องเปรี้ยว F อะไรดี หลังจากปิดแผนเล็กสุด 550,000 ไป เปิดขาย 2 แผน คือแผนใหญ่ กับ แผนอุลตร้า ผลักให้ราคาเริ่มต้นเปิดที่หกหมื่นสอง คุณพระ! เก็บความตระหนกไว้และพิจารณาอย่างมีสติจะพบว่า แม้ราคาสูง แต่ไม่แพงเลยโดยเปรียบเทียบ หากเราเอาเบี้ยหกหมื่นกว่าไปซื้อเหมาจ่ายค่ายอื่น ลองตรองดูว่าเราจะได้อะไรบ้าง?

เราจะได้เหมาจ่ายค่าห้อง 6,000 ของกรุงเมพ ส่วนของโตเกียวกับเอจามเอ ซัดไปเจ็ดหมื่นกว่า อลั้นลาไม่ต้องพูดถึงค่าห้อง 6,000 คือแผนอุลตร้า 2 เบี้ยเก้าหมื่นกว่า หรือจะเลยเถิดไปซื้อแผนชั้นหนึ่งเบี้ยแปดหมื่นกว่า ก็ต้องซื้อพ่วงพ่อ หรือ แม่ และใช้ได้เฉพาะ รพ. เครือ BDMS เท่านั้นนะเจ้าคะ ในขณะที่น้องเปรี้ยว F อะไรดี ไม่จำกัดค่าห้อง ไม่จำกัดโรงพยาบาล ไม่จำกัดอะไรเลย ขอแค่เคลมปีละไม่เกินล้านหนึ่งแสน หากแม้นแม่มณีมีอัฐระดับเจ้าพระยา ก็จะคบหาแผนนี้เจ้าค่ะ แม่จึงทุ่มเททั้งดาว และ หัวใจให้ไปเลยเต็มตารางสำหรับเหมาจ่ายเด็กเล็กหนึ่งในดวงใจ ยังไงก็ให้น้องเปรี้ยว

.jpg)

ส่วนค่ายอื่น ๆ อาจเหมาะในกรณีจำเพาะเจาะจง เช่น ต้องการประกันแบบเหมาจ่ายราคาไม่แพง เข้า รพ. ที่ค่าห้องไม่สูง อะไรเทือกนี้ก็พอจะเลือกหา 3 ค่ายกรุงเมพ โตเกียว มาลุย และเอจามเอกันได้ โดยเฉพาะกรุงเมพ นั้นมีผลประโยชน์พิเศษกลายร่างเป็นค่าชดเชยต่อวันกรณีที่เรามีสวัสดิการอื่นแล้วไม่เบิกจากเล่มนี้ อันนี้แม่มณีก็มองว่าเป็นฟังก์ชั่นที่มีค่าสำหรับคนที่มีสวัสดิการหรือประกันเล่มอื่นอยู่ด้วย แล้วจะทำอันนี้ไปเพิ่มเติม ถ้าไม่ได้เบิกกรุงเมพ เราก็ยังได้เงินค่าชดเชยมาเยียวยาจิตใจ แต่สำหรับคนไม่มีสวัสดิการอื่นใดอันนี้ไม่ได้ค่าชดเชยนะเจ้าคะ

ส่วนอลั้นลานั้น มีแผนเด็ดชูธงคือ ชั้นหนึ่ง ที่ทำตลาดกับเครือ รพ. BDMS ซึ่งก็จะได้ผลประโยชน์อลังการ ค่าห้องหมื่นสอง เหมาจ่าย 80 ล้าน บานตะเกียง แต่ว่ามีเงื่อนไขว่าต้องซื้อพ่วงพ่อหรือแม่อีก 1 คนในแผนเดียวกันกับลูกด้วย และต้องอย่าลืมว่าใช้ได้เฉพาะเครือ BDMS เท่านั้น

ว่าไปถึงประกันแบบที่ทำการตลาดร่วมกับ BDMS ก็มาถึงกลุ่มสุดท้าย มีอีก 2 ตัวที่น่าสนใจ แต่ว่าขายสำหรับเด็ก 6 ขวบขึ้นไปเท่านั้น ตัวแรกคืออลั้นลา เจ้าเก่าที่สนิทสนมกับ BDMS มีแผนเหนือกว่าชั้นหนึ่ง ชื่อว่า บียอนเซ่ ความคุ้มครองอลังการ บรรลือโลก ค่าห้อง 18,000 เหมาจ่าย 100 ล้าน ผู้ป่วยใน นอก ทำฟัน ตรวจสุขภาพ วัคซีน ตัดแว่น เบี้ยแสนกว่าจะทำอะไรก็ด้ายยยย อย่าลืมว่าพ่วงพ่อหรือแม่ในแผนเดียวกันด้วยเหมือนเดิม

แต่แม่มณีมีอีกหนึ่งแผนลับสำหรับแฟนคลับ BDMS ไม่ค่อยมีใครรู้จักกันเท่าไหร่ คือ แผนเพชรห่วงใย มีเงื่อนไขคือต้องซื้อทุนประกันชีวิตสี่แสน แผนเพชรห่วงใยให้ค่าห้อง 8,000 เหมาจ่ายปีละ 1-3 ล้านแล้วแต่เลือก ใช้ได้ในโรงพยาบาลเครือ BDMS ในสนนราคาสองหมื่นเกือบจะถ้วน ขอย้ำ เหมาจ่ายค่าห้องแปดพัน ใช้ได้ใน รพ. เครือ BDMS เบี้ยเกินสองหมื่นมาแค่หลักร้อย ถ้าอ่านตรงนี้ยังไม่รู้ว่าถูกหรือแพง ย้อนกลับไปดูเบี้ยเหมาจ่าย 6 ขวบของกลุ่มเบญจภาคีตารางเมื่อกี๊ สำหรับใครที่เป็นแฟนคลับ BDMS และลูกอายุ 6 ขวบขึ้นไป แผนเพชรห่วงใยคุ้มจริงเจ้าค่ะ ลองเปรียบเทียบดู

สำหรับความคุ้มครองผู้ป่วยนอก หลายค่ายให้ซื้อเพิ่มเติมได้ในเงื่อนไขที่แตกต่างกัน แม่มณีนั้นไม่ได้ลงรายละเอียด เพราะผู้ป่วยนอกเป็นเพียงส่วนเสริมไม่ใช่ความจำเป็นหลักยิ่งสำหรับเด็กนั้น เบี้ยประกันสัญญาผู้ป่วยนอก ราคาค่อนข้างสูง ถ้าเด็กไม่ได้ป่วยบ่อยจริงๆยอมจ่ายตังค์ค่ารักษา เองเป็นครั้งๆไปอาจคุ้มกว่า ไม่เหมือนค่ารักษากรณีต้องนอนโรงพยาบาล ร้าวรานใจกว่ากันมาก นอนครั้งเดียวอาจจะลมจับได้ถ้าไม่มีประกัน แต่ใครอยากให้มันครบเบิกได้ทั้งนอน / ไม่นอนโรงพยาบาล ถามข้อมูลเพิ่มเติมกันที่ line@ : @msmanyteam เจ้าค่ะ

อ่านมาถึงตรงนี้ แม่มณีสันนิษฐานได้เลยว่าคุณก็ต้องเป็นคนหนึ่งที่พึงสนใจจะซื้อประกันสุขภาพให้ลูก เชื่อแม่มณีเถอะเจ้าค่ะ อย่าคิดเยอะ! เลือกนานพาลจะซื้อไม่ทันนะเจ้าคะ ดูซิแค่ครึ่งปี มันเปลี่ยน มันปิดกันไปกี่แบบ อ่านจบบทนี้เชื่อเถอะว่าคุณมีข้อมูลมากเพียงพอจะเลือกได้แล้วเจ้าค่ะ ตัดสินใจจิ้มไปซักอัน ทำให้ทันก่อนที่ลูกจะป่วย ก่อนที่แผนดี ๆ จะปิด ด้วยความหวังดีที่แท้ทรูจากแม่มณีเจ้าค่ะ

Share this post :

RELATED PORTFOLIO

ขออภัยที่แม่มณีทำให้รอนานเจ้าค่ะ แม่มณีก็ใช้เวลาอย่างถี่ถ้วนที่จะคัดตัวเลือกแบบประกันที่น่าสนใจ เพราะซีรี่ยส...

.jpg)

EP.3 ประกันเด็กแบบเหมาจ่าย ความสบายใจในราคาที่ไม่ธรรมดา

F อะไรดี เหมาะกับโรงพยาบาลค่าห้องแพง ถ้าเน้นเบี้ยไม่แรงด...

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กราคาประหยัด พ่อแม่ท่านใดกำลังมองหา งบยอดนิยมสองหมื่นกว่า จัดไปเจ้าค่ะ

ค่ายญี่ปุ่น...รักลูกคุณเท่าฟ้า

เอจามเอ ก็มานะเจ้าคะ

ส่วนลูกใครใ...

ชี้เป้า เข้าใจ ประกันสุขภาพเด็ก 2567 ธีมปีนี้ รวมพลังสองค่ายใหญ่กระจายความเสี่ยง หลีกเลี่ยงการโดนทุบ

สืบเนื่องจากระเบิดลงฝั่งประกันสุขภาพเด็กหลายค่าย ส่งผลให้เกิดวิกฤติศรัทธาทั่วทุกหย่อมหญ้า มีทั้ง “ปิ...

งบสองหมื่นกว่า แม่มณีชี้เป้า เอจามเอ, ฉับ ชีวิต และ กรุงเมพ (แบบมีความรับผิดส่วนแรก)

ส่วนใครมองหาค...