ประกันสุขภาพเด็กแยกค่าใช้จ่าย 2022 ตอนแรก งบประหยัดแต่ใช้การได้ พุ่งเป้าไปที่เด็กไม่เกิน 5 ขวบ ฤาแต่ละค่ายจะรักเด็กไทยน้อยลง

ประกันสุขภาพเด็ก

งบสองหมื่นกว่า แม่มณีชี้เป้า เอจามเอ, ฉับ ชีวิต และ กรุงเมพ (แบบมีความรับผิดส่วนแรก)

ส่วนใครมองหาค่าห้องสี่พันขึ้นไป จิ้มไปที่โตเกียว มาลุย กับ กรุงเมพ (แบบมีความรับผิดส่วนแรก)

งบห้าหมื่นกว่ารออ่าน EP หน้า แม่มณีจะรีบเขียนเจ้าค่ะ

ในกล่องกันมาอย่างล้นหลามถามกันว่าเมื่อไหร่จะถึงคิวเขียนประกันเด็ก แม่มณีอ่ะหาข้อมูลไว้นานแล้วล่ะเจ้าค่ะ แต่ว่าเอาบาทาก่ายกบาลอยู่นานว่าจะนำเหนออย่างไรดี มันมีหลากหลายเหลือเกินทั้งรูปแบบ, การต่อสัญญา, การมีส่วนร่วมจ่าย และเบี้ยประกัน อย่างไรก็ดี แม่มณีตัดสินใจว่าเพื่อประโยชน์สูงสุดของคนอ่าน แม่มณีขอเขียนแยกเป็น 2 ตอน ตอนแรกนี้จะเน้นแผนประหยัดใช้งานได้ และตอนที่สองจะเป็นแบบเหมาจ่าย (งบประมาณ 5x,xxx ขึ้นไป) เจ้าค่ะ

อย่างไรก็ดี แม่มณีอยากขอให้ทุกท่านปรับ mindset กันใหม่กับคำว่า “ราคาประหยัด” กาลก่อนนั้นประกันสุขภาพเด็กอายุไม่เกิน 5 ขวบ ราคาหมื่นกว่าบาทก็ซื้อค่าห้องได้สองสามพันแล้ว และงบประมาณสองหมื่นกว่านี่ก็จะได้ประกันสุขภาพที่ใช้การได้เพียงพอสำหรับ รพ.เอกชนระดับกลางเลยทีเดียว แต่บัดเดี๋ยวนี้ ประกันสุขภาพเด็กเบี้ย 2x,xxx ถือได้ว่าเป็น rare items ที่ใกล้จะสูญพันธ์เต็มที งบประมาณที่แม่มณีแนะนำสำหรับพ่อแม่มือใหม่ควรเตรียมไว้ คือ “สี่หมื่นบาท” เป็นเวลา 5 ปี เจ้าค่ะ พอเข้าอายุ 6 ขวบ ความโหดร้ายนี้จะบรรเทาลงไป เบี้ยจะถูกลงมากและทางเลือกในการซื้อมีหลากหลาย แต่ในขณะเดียวกันเด็กก็จะไม่ค่อยป่วยแล้วเหมือนกัน ความจำเป็นของประกันสุขภาพเด็กจึงมากที่สุดในช่วงไม่เกิน 5 ขวบ ช่วงที่เบี้ยมันแพงหูฉี่นี่แหล่ะเจ้าค่ะ

หากมองหางบประมาณจำกัด ต้องเรียนตรงไปตรงมาว่า “ประกันเหมาจ่ายไม่ใช่ตัวเลือก” ถ้างบไม่ถึงห้าหมื่น ซื้อประกันเหมาจ่ายจะได้ค่าห้องที่ค่อนข้างน้อยมาก ซึ่งทำให้เวลาเคลมจริงมันมีส่วนเกินค่าห้องปวดจิตปวดใจทุกคืนที่นอนอยู่ดีเจ้าค่ะ และยิ่งในกรณีของเด็กนั้นโดยส่วนใหญ่ลักษณะการเคลมจะเคลมบ่อย แต่เคลมไม่หนักเป็นหลักล้าน ค่าห้องแยกค่าใช้จ่ายก็พอรับไหวถ้าเราเลือกระดับค่าห้องให้ใกล้เคียงกับ รพ.ที่ใช้เจ้าค่ะ

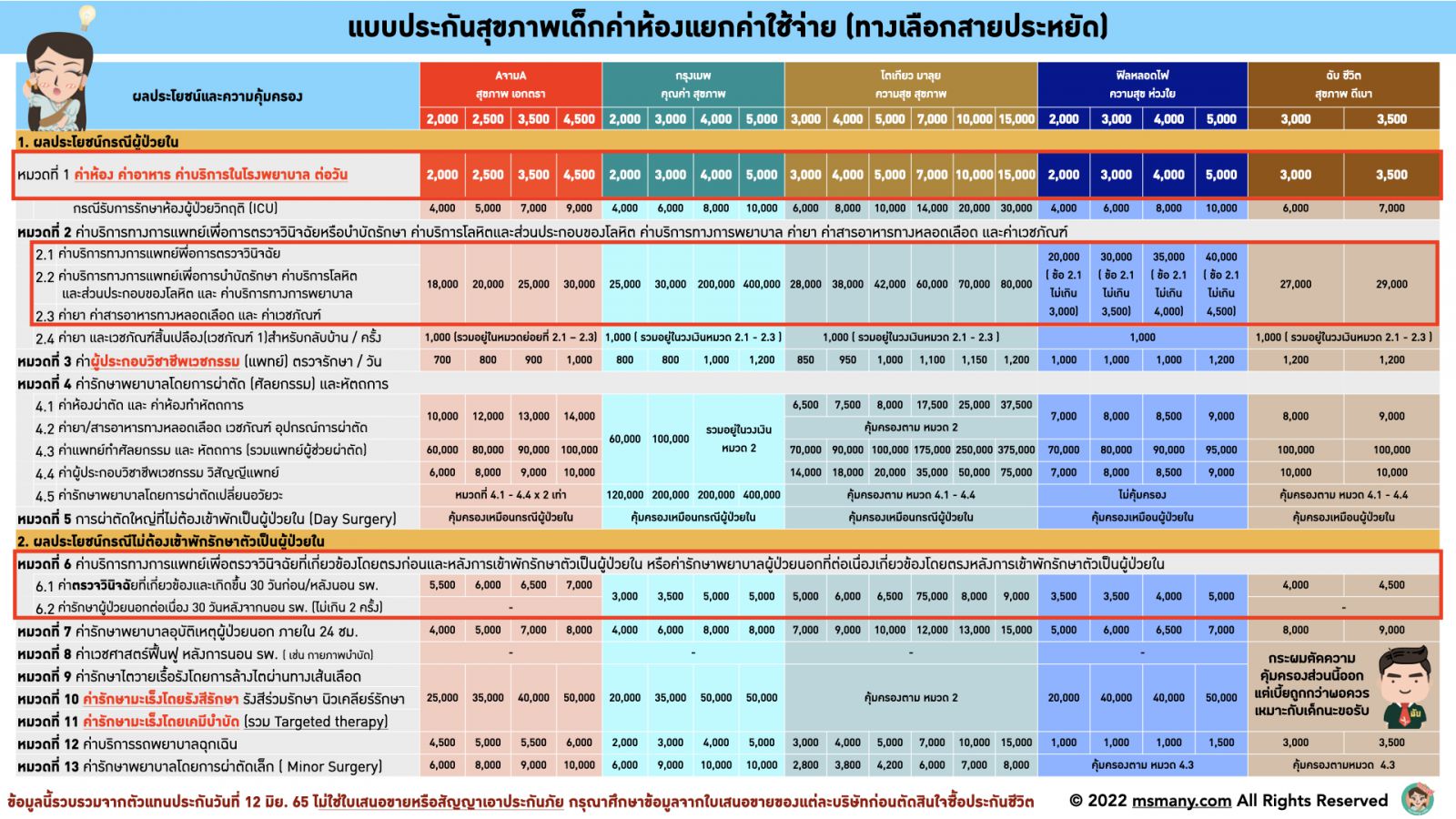

ประกันสุขภาพเด็กแบบแยกค่าใช้จ่ายอายุไม่เกิน 5 ขวบนั้น ไม่ได้ขายกันทุกค่าย บางค่ายไม่ขายเลย บางค่ายขายแต่แบบที่มีส่วนร่วมจ่ายเท่านั้น บางค่ายขายแต่ราคาแพงตะโกนบอกฟ้า ที่เข้าตาแม่มณีมี 5 ค่ายในตารางนี้เจ้าค่ะ

เรามาเริ่มกันที่พ่อ ๆ แม่ ๆ ที่มีงบประมาณ “สองหมื่นกว่า” กวาดตาไปทั้งวงการ ท่านจะได้ค่าห้องประมาณสองพันเจ้าค่ะ ซึ่งอันนี้ก็ต้องแล้วแต่ รพ.ที่ใช้ว่าพอมั้ย? ถ้าเกิดว่าใช้ รพ.ที่ค่าห้องไม่เกินสองพันอยู่แล้ว แม่มณีก็แนะนำว่า “เอจามเอ” เป็นทางเลือกที่ดี เพราะท่านจะได้วงเงิน OPD ต่อปีติดมาด้วย ถึงแม้ว่าจะไม่ได้เยอะมาก แต่ว่าก็ได้ใช้การค่อนข้างจะแน่นอนเจ้าค่ะ

ทีนี้ถ้างบสองหมื่นแต่ว่าค่าห้องสองพันมันไม่พอกับโรงพยาบาลที่ใช้ ท่านมีทางเลือก 2 ทางเจ้าค่ะ ทางเลือกแรก คือ ”ฉับ ชีวิต” น้องใหม่หัวใจซู่ซ่า ขายค่าห้อง 3,000-3,500 ให้เด็กในราคาถูกมาก แต่..แต่ช้าแต่ บังคับซื้อพ่วงพ่อ หรือ แม่ในแผนเดียวกันกับเด็ก (หรือสูงกว่า) แต่..แต่แด๊แด่ด เบี้ยรวมกันทั้งแม่และลูก ในหลายกรณียังถูกกว่าเบี้ยประกันเด็กค่ายอื่น ๆ ในระดับค่าห้องที่เท่ากันเสียอีกเจ้าค่ะ แม่มณียกตัวอย่างเบี้ยประกันค่าห้อง 3,000 ของแม่อายุ 35 ปี เบี้ยแค่หมื่นสอง เบี้ยรวมกันแม่ลูก ยังอยู่ในงบสองหมื่นกว่า ได้ค่าห้องสามพันทั้งลูก ทั้งแม่ ยิ่งถ้าดูเจาะเข้าไปในไส้ในแต่ละรายการ จะเห็นว่าฉับให้วงเงินในหลายรายการสูงกว่าค่ายอื่นด้วยนะเจ้าคะ ทางเลือกนี้จะเหมาะมาก ๆ สำหรับคนที่มองหาค่าห้องไม่เกินสามพันห้า และพ่อแม่อายุไม่มากนัก ยิ่งถ้าพ่อแม่ยังไม่มีประกันสุขภาพด้วยแล้ว อันนี้แม่มณีเชียร์ ฉับ ๆๆ เต็มที่ ส่วนทางเลือกที่ 2 คือต้องยอมซื้อแบบมีส่วนร่วมจ่ายเจ้าค่ะ ค่ายที่แม่มณีชี้เป้าสำหรับงบสองหมื่นกว่า คือ กรุงเมพ ขยับมาได้เป็นค่าห้องสามพัน ความรับผิดส่วนแรกมีให้เลือกเป็น 5000 ต่อครั้ง หรือ 10000 ต่อครั้ง เลือกเอาตามสมควรของแต่ละครอบครัวเจ้าค่ะ โดยสรุปสำหรับคนที่มีงบประมาณสองหมื่ีนกว่าค่ายที่แม่มณีชี้เป้าคือ เอจามเอ, ฉับ ชีวิต, กรุงเมพ (แบบมีความรับผิดส่วนแรก) ซึ่งค่าห้องที่จะได้จะอยู่ที่ประมาณ 3000-3500 เจ้าค่ะ

ส่วนใครที่มองหาค่าห้องมากกว่านี้ เช่น ค่าห้อง 4,000 ขึ้นไป มีตัวเลือก 4 ค่าย คือ เอจามเอ, กรุงเมพ, โตเกียว มาลุย และ ฟิลหลอดไฟ แม่มณีจะขออธิบายโดยสังเขปเรียงไปแต่ละค่าย ดังนี้

สำหรับพี่ใหญ่ค่ายแดง เอจามเอ นั้น จุดเด่นคือมี OPD แต่ราคาสำหรับค่าห้อง 4500 นั้น….

ส่วนกรุงเมพ เหมาะกับการซื้อแบบความรับผิดส่วนแรก สำหรับคนที่มีสวัสดิการอื่นร่วมด้วย

โตเกียว มาลุย เหมาะมากสำหรับคนที่ต้องการซื้อแบบไม่มีส่วนร่วมจ่ายค่าห้อง 4000-7000

ฟิลหลอดไฟ อันนี้ถ้าดูภาพรวมแล้วก็น่าสนใจ มีวงเงิน OPD ด้วย และขายเป็นแบบ Copayment 5% เบี้ยประกันเลยค่อนข้างจับต้องได้ แต่ต้องเข้าใจข้อจำกัดของแผนนี้ตรงที่การันตีการต่อสัญญาแบบใช้สิทธิ์ปรับเป็น Copayment 10% ตามประวัติการเคลมรายบุคคลด้วย ถ้ารับข้อจำกัดตรงนี้ได้ ฟิลหลอดไฟก็เป็นตัวเลือกที่ไม่ควรมองข้าม โดยเฉพาะสำหรับเด็กผู้หญิงค่ายนี้ราคาเบี้ยเด็กผู้หญิงถูกกว่านี้อีกเกือบ 20% เจ้าค่ะ

โดยสรุปสำหรับคนที่มองหาค่าห้องสี่พันขึ้นไป แม่มณีชี้เป้า 2 ค่าย คือ โตเกียว มาลุย สำหรับคนที่ไม่ต้องการมีส่วนร่วมจ่าย กับ กรุงเมพ สำหรับคนที่มองหาแบบมีส่วนร่วมจ่ายเจ้าค่ะ

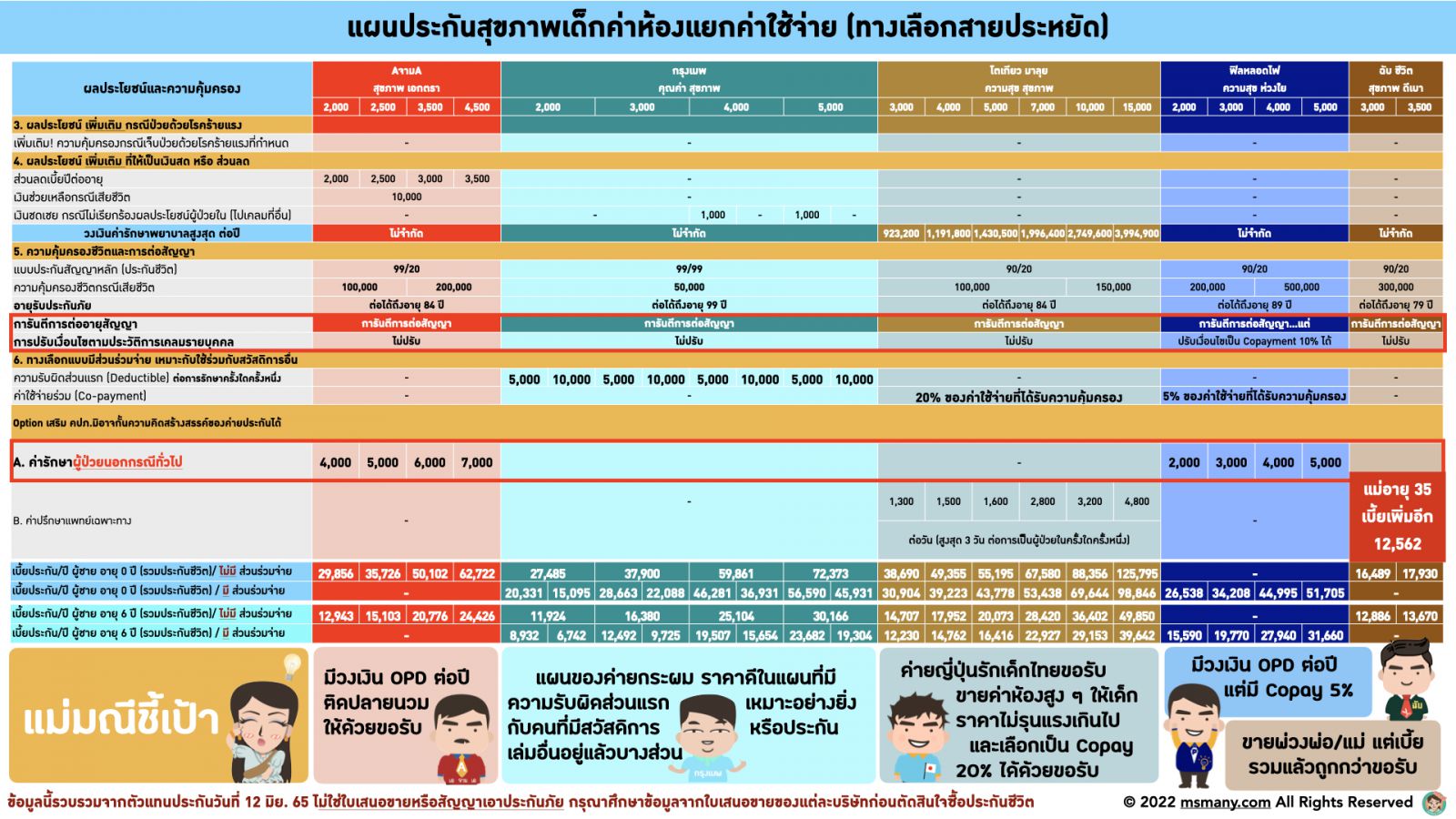

สำหรับลูกเล่นจุกจิกของแต่ละค่ายนั้นมันมีอยู่ไม่ได้มากมายนักสำหรับประกันกลุ่มนี้ แม่มณีไฮไลท์ให้แล้วในตารางเจ้าค่ะ ทางเลือกสำหรับเด็กอายุไม่เกิน 5 ขวบนั้นมีจำกัด แม่มณีก็เป็นแม่คนหนึ่งรู้ซึ้งถึงค่าใช้จ่ายและความบานตะไทของการมีลูก นั่งศึกษาข้อมูลประกันสุขภาพเด็กยุคใหม่ก็เห็นใจพ่อแม่ แต่วัยนี้เราก็รู้กันดีว่าเป็นวัยที่เคลมกระจายที่สุดแล้ว และด้วยมาตรฐานประกันสุขภาพใหม่ที่ “การันตีการต่อสัญญา” มันก็ทำให้ทุกค่ายต้องมีความรักตัวกลัวขาดทุนและบริหารความเสี่ยงกันอย่างระมัดระวังมากขึ้นเจ้าค่ะ

อย่างไรก็ดี แม่มณียัง Strongly recommend ว่าเด็กไทยยุคนี้ ต้องมีประกันสุขภาพทันทีที่ซื้อได้ อย่าใช้เวลาตัดสินใจเลือกนานเกินไป อายุครบ 1 เดือน 1 วันเมื่อไหร่ควรจะทำทันที ค่ายไหนก็เลือกไปเถอะเอาที่ถูกจริต ซื้อแบบไหนก็ไม่ผิด แต่งานจะเข้า โธ่..ชีวิต ถ้าซื้อไม่ทันลูกป่วยเจ้าค่ะ

ส่วนใครมองหาค่าห้องสี่พันขึ้นไป จิ้มไปที่โตเกียว มาลุย กับ กรุงเมพ (แบบมีความรับผิดส่วนแรก)

งบห้าหมื่นกว่ารออ่าน EP หน้า แม่มณีจะรีบเขียนเจ้าค่ะ

ในกล่องกันมาอย่างล้นหลามถามกันว่าเมื่อไหร่จะถึงคิวเขียนประกันเด็ก แม่มณีอ่ะหาข้อมูลไว้นานแล้วล่ะเจ้าค่ะ แต่ว่าเอาบาทาก่ายกบาลอยู่นานว่าจะนำเหนออย่างไรดี มันมีหลากหลายเหลือเกินทั้งรูปแบบ, การต่อสัญญา, การมีส่วนร่วมจ่าย และเบี้ยประกัน อย่างไรก็ดี แม่มณีตัดสินใจว่าเพื่อประโยชน์สูงสุดของคนอ่าน แม่มณีขอเขียนแยกเป็น 2 ตอน ตอนแรกนี้จะเน้นแผนประหยัดใช้งานได้ และตอนที่สองจะเป็นแบบเหมาจ่าย (งบประมาณ 5x,xxx ขึ้นไป) เจ้าค่ะ

อย่างไรก็ดี แม่มณีอยากขอให้ทุกท่านปรับ mindset กันใหม่กับคำว่า “ราคาประหยัด” กาลก่อนนั้นประกันสุขภาพเด็กอายุไม่เกิน 5 ขวบ ราคาหมื่นกว่าบาทก็ซื้อค่าห้องได้สองสามพันแล้ว และงบประมาณสองหมื่นกว่านี่ก็จะได้ประกันสุขภาพที่ใช้การได้เพียงพอสำหรับ รพ.เอกชนระดับกลางเลยทีเดียว แต่บัดเดี๋ยวนี้ ประกันสุขภาพเด็กเบี้ย 2x,xxx ถือได้ว่าเป็น rare items ที่ใกล้จะสูญพันธ์เต็มที งบประมาณที่แม่มณีแนะนำสำหรับพ่อแม่มือใหม่ควรเตรียมไว้ คือ “สี่หมื่นบาท” เป็นเวลา 5 ปี เจ้าค่ะ พอเข้าอายุ 6 ขวบ ความโหดร้ายนี้จะบรรเทาลงไป เบี้ยจะถูกลงมากและทางเลือกในการซื้อมีหลากหลาย แต่ในขณะเดียวกันเด็กก็จะไม่ค่อยป่วยแล้วเหมือนกัน ความจำเป็นของประกันสุขภาพเด็กจึงมากที่สุดในช่วงไม่เกิน 5 ขวบ ช่วงที่เบี้ยมันแพงหูฉี่นี่แหล่ะเจ้าค่ะ

หากมองหางบประมาณจำกัด ต้องเรียนตรงไปตรงมาว่า “ประกันเหมาจ่ายไม่ใช่ตัวเลือก” ถ้างบไม่ถึงห้าหมื่น ซื้อประกันเหมาจ่ายจะได้ค่าห้องที่ค่อนข้างน้อยมาก ซึ่งทำให้เวลาเคลมจริงมันมีส่วนเกินค่าห้องปวดจิตปวดใจทุกคืนที่นอนอยู่ดีเจ้าค่ะ และยิ่งในกรณีของเด็กนั้นโดยส่วนใหญ่ลักษณะการเคลมจะเคลมบ่อย แต่เคลมไม่หนักเป็นหลักล้าน ค่าห้องแยกค่าใช้จ่ายก็พอรับไหวถ้าเราเลือกระดับค่าห้องให้ใกล้เคียงกับ รพ.ที่ใช้เจ้าค่ะ

ประกันสุขภาพเด็กแบบแยกค่าใช้จ่ายอายุไม่เกิน 5 ขวบนั้น ไม่ได้ขายกันทุกค่าย บางค่ายไม่ขายเลย บางค่ายขายแต่แบบที่มีส่วนร่วมจ่ายเท่านั้น บางค่ายขายแต่ราคาแพงตะโกนบอกฟ้า ที่เข้าตาแม่มณีมี 5 ค่ายในตารางนี้เจ้าค่ะ

เรามาเริ่มกันที่พ่อ ๆ แม่ ๆ ที่มีงบประมาณ “สองหมื่นกว่า” กวาดตาไปทั้งวงการ ท่านจะได้ค่าห้องประมาณสองพันเจ้าค่ะ ซึ่งอันนี้ก็ต้องแล้วแต่ รพ.ที่ใช้ว่าพอมั้ย? ถ้าเกิดว่าใช้ รพ.ที่ค่าห้องไม่เกินสองพันอยู่แล้ว แม่มณีก็แนะนำว่า “เอจามเอ” เป็นทางเลือกที่ดี เพราะท่านจะได้วงเงิน OPD ต่อปีติดมาด้วย ถึงแม้ว่าจะไม่ได้เยอะมาก แต่ว่าก็ได้ใช้การค่อนข้างจะแน่นอนเจ้าค่ะ

ทีนี้ถ้างบสองหมื่นแต่ว่าค่าห้องสองพันมันไม่พอกับโรงพยาบาลที่ใช้ ท่านมีทางเลือก 2 ทางเจ้าค่ะ ทางเลือกแรก คือ ”ฉับ ชีวิต” น้องใหม่หัวใจซู่ซ่า ขายค่าห้อง 3,000-3,500 ให้เด็กในราคาถูกมาก แต่..แต่ช้าแต่ บังคับซื้อพ่วงพ่อ หรือ แม่ในแผนเดียวกันกับเด็ก (หรือสูงกว่า) แต่..แต่แด๊แด่ด เบี้ยรวมกันทั้งแม่และลูก ในหลายกรณียังถูกกว่าเบี้ยประกันเด็กค่ายอื่น ๆ ในระดับค่าห้องที่เท่ากันเสียอีกเจ้าค่ะ แม่มณียกตัวอย่างเบี้ยประกันค่าห้อง 3,000 ของแม่อายุ 35 ปี เบี้ยแค่หมื่นสอง เบี้ยรวมกันแม่ลูก ยังอยู่ในงบสองหมื่นกว่า ได้ค่าห้องสามพันทั้งลูก ทั้งแม่ ยิ่งถ้าดูเจาะเข้าไปในไส้ในแต่ละรายการ จะเห็นว่าฉับให้วงเงินในหลายรายการสูงกว่าค่ายอื่นด้วยนะเจ้าคะ ทางเลือกนี้จะเหมาะมาก ๆ สำหรับคนที่มองหาค่าห้องไม่เกินสามพันห้า และพ่อแม่อายุไม่มากนัก ยิ่งถ้าพ่อแม่ยังไม่มีประกันสุขภาพด้วยแล้ว อันนี้แม่มณีเชียร์ ฉับ ๆๆ เต็มที่ ส่วนทางเลือกที่ 2 คือต้องยอมซื้อแบบมีส่วนร่วมจ่ายเจ้าค่ะ ค่ายที่แม่มณีชี้เป้าสำหรับงบสองหมื่นกว่า คือ กรุงเมพ ขยับมาได้เป็นค่าห้องสามพัน ความรับผิดส่วนแรกมีให้เลือกเป็น 5000 ต่อครั้ง หรือ 10000 ต่อครั้ง เลือกเอาตามสมควรของแต่ละครอบครัวเจ้าค่ะ โดยสรุปสำหรับคนที่มีงบประมาณสองหมื่ีนกว่าค่ายที่แม่มณีชี้เป้าคือ เอจามเอ, ฉับ ชีวิต, กรุงเมพ (แบบมีความรับผิดส่วนแรก) ซึ่งค่าห้องที่จะได้จะอยู่ที่ประมาณ 3000-3500 เจ้าค่ะ

ส่วนใครที่มองหาค่าห้องมากกว่านี้ เช่น ค่าห้อง 4,000 ขึ้นไป มีตัวเลือก 4 ค่าย คือ เอจามเอ, กรุงเมพ, โตเกียว มาลุย และ ฟิลหลอดไฟ แม่มณีจะขออธิบายโดยสังเขปเรียงไปแต่ละค่าย ดังนี้

สำหรับพี่ใหญ่ค่ายแดง เอจามเอ นั้น จุดเด่นคือมี OPD แต่ราคาสำหรับค่าห้อง 4500 นั้น….

ส่วนกรุงเมพ เหมาะกับการซื้อแบบความรับผิดส่วนแรก สำหรับคนที่มีสวัสดิการอื่นร่วมด้วย

โตเกียว มาลุย เหมาะมากสำหรับคนที่ต้องการซื้อแบบไม่มีส่วนร่วมจ่ายค่าห้อง 4000-7000

ฟิลหลอดไฟ อันนี้ถ้าดูภาพรวมแล้วก็น่าสนใจ มีวงเงิน OPD ด้วย และขายเป็นแบบ Copayment 5% เบี้ยประกันเลยค่อนข้างจับต้องได้ แต่ต้องเข้าใจข้อจำกัดของแผนนี้ตรงที่การันตีการต่อสัญญาแบบใช้สิทธิ์ปรับเป็น Copayment 10% ตามประวัติการเคลมรายบุคคลด้วย ถ้ารับข้อจำกัดตรงนี้ได้ ฟิลหลอดไฟก็เป็นตัวเลือกที่ไม่ควรมองข้าม โดยเฉพาะสำหรับเด็กผู้หญิงค่ายนี้ราคาเบี้ยเด็กผู้หญิงถูกกว่านี้อีกเกือบ 20% เจ้าค่ะ

โดยสรุปสำหรับคนที่มองหาค่าห้องสี่พันขึ้นไป แม่มณีชี้เป้า 2 ค่าย คือ โตเกียว มาลุย สำหรับคนที่ไม่ต้องการมีส่วนร่วมจ่าย กับ กรุงเมพ สำหรับคนที่มองหาแบบมีส่วนร่วมจ่ายเจ้าค่ะ

สำหรับลูกเล่นจุกจิกของแต่ละค่ายนั้นมันมีอยู่ไม่ได้มากมายนักสำหรับประกันกลุ่มนี้ แม่มณีไฮไลท์ให้แล้วในตารางเจ้าค่ะ ทางเลือกสำหรับเด็กอายุไม่เกิน 5 ขวบนั้นมีจำกัด แม่มณีก็เป็นแม่คนหนึ่งรู้ซึ้งถึงค่าใช้จ่ายและความบานตะไทของการมีลูก นั่งศึกษาข้อมูลประกันสุขภาพเด็กยุคใหม่ก็เห็นใจพ่อแม่ แต่วัยนี้เราก็รู้กันดีว่าเป็นวัยที่เคลมกระจายที่สุดแล้ว และด้วยมาตรฐานประกันสุขภาพใหม่ที่ “การันตีการต่อสัญญา” มันก็ทำให้ทุกค่ายต้องมีความรักตัวกลัวขาดทุนและบริหารความเสี่ยงกันอย่างระมัดระวังมากขึ้นเจ้าค่ะ

อย่างไรก็ดี แม่มณียัง Strongly recommend ว่าเด็กไทยยุคนี้ ต้องมีประกันสุขภาพทันทีที่ซื้อได้ อย่าใช้เวลาตัดสินใจเลือกนานเกินไป อายุครบ 1 เดือน 1 วันเมื่อไหร่ควรจะทำทันที ค่ายไหนก็เลือกไปเถอะเอาที่ถูกจริต ซื้อแบบไหนก็ไม่ผิด แต่งานจะเข้า โธ่..ชีวิต ถ้าซื้อไม่ทันลูกป่วยเจ้าค่ะ

Share this post :

RELATED PORTFOLIO

Theme หรูหรา เบี้ยหกหมื่นเหมาจ่ายทุกรายการหนึ่งล้านต่อปี แม่มณียอมใจ F อะไรดี

...

.001.jpg)

EP.1 ค่าห้องธรรมดา ไม่ใส่ไข่ เน้นประหยัด (ค่าห้องแยกค่าใช้จ่าย)

ฟิลหลับ ป๊ะป๋าแห่งเด...

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กราคาประหยัด พ่อแม่ท่านใดกำลังมองหา งบยอดนิยมสองหมื่นกว่า จัดไปเจ้าค่ะ

ค่ายญี่ปุ่น...รักลูกคุณเท่าฟ้า

เอจามเอ ก็มานะเจ้าคะ

ส่วนลูกใครใ...

EP.2 ค่าห้องไฮบริด อีกนิดจะเป็นเหมาจ่ายแล้ว (ค่าห้องแยกค่าใช้จ่าย + ช่วยจ่ายส่วนเกิน)

ค่าห้องไฮบริด = ค่า...

.001.jpg)

ชี้เป้า เข้าใจ ประกันสุขภาพเด็กปลายปี 2020

รวมมิตร 1 เดือน - 15 ขวบ รวบยอดในบทเดียว

&n...