รวมประกันสุขภาพเหมาจ่าย 11 ค่าย มาตรฐานประกันสุขภาพใหม่ 2022 ตีแผ่ แบไต๋ by แม่มณี

ประกันสุขภาพผู้ใหญ่

13 หมวดจะไปพออะไร ก็ไปกองกันที่บันทึกสลักหลังสิเจ้าค้าบ

มาตรฐานใหม่ การันตีการต่อสัญญา แต่ว่าบางแบบปรับเป็น Copayment 30% ได้นะ

ไม่อยากจะเชื่อว่าแม่มณีไม่สามารถเขียนตีแผ่ แบไต๋ประกันสุขภาพเหมาจ่ายเสร็จได้ในระยะเวลา 1 เดือน กว่าจะสำเร็จได้ ต้องไล่อ่านเล่มกรมธรรม์เพราะมีสาระสำคัญที่แตกต่างกันในการ การันตีการต่อสัญญา กลายเป็นว่านอกจากผลประโยชน์, เบี้ยประกัน เงื่อนไขการต่อสัญญานั้นจะกลายมาเป็นอีกปัจจัยสำคัญในการพิจารณา แบบประกันเหมาจ่ายมาตรฐานใหม่นี้มีฟีเจอร์ความคุ้มครองหมวดใหญ่ ๆ ดังนี้เจ้าค่ะ

13 หมวดหลัก คปภ. กำหนด เป็นโครงสร้างพื้นฐาน มักจะเกี่ยวกับการรักษาในเคสหลัก ๆ ที่จำเป็นต้องเข้าโรงพยาบาลจริง ๆ ทั้งกรณีนอน และ ไม่นอนเป็นผู้ป่วยใน เช่น ผ่าตัดเล็ก, ผ่าตัดใหญ่, กายภาพบำบัด, คีโม ฉายแสง ล้างไต อุบัติเหตุ อะไรเทือกนี้ คปภ. แบ่งหมวดใหม่ให้ทันสมัยรวมเทคโนโลยีทางการแพทย์ใหม่ ๆ เข้าไปด้วย แต่อย่าหวังว่าแค่นี้จะหยุดความคิดสร้างสรรค์ของแต่ละค่ายประกันได้ ไปต่อกันที่

Option เสริม เพิ่มเติมในบันทึกสลักหลังนอกเหนือจาก 13 หมวดหลัก แต่บริษัทประกันใส่เข้ามาเรียกร้องความสนใจ และสร้างความแตกต่างฉวัดเฉวียน อาธิเช่น ผู้ป่วยนอกกรณีทั่วไป เจ็บป่วยเล็กน้อยกินยาอยู่บ้านพอได้ แต่อยากใกล้หมอ หรือผลประโยชน์ด้านการป้องกันโรค การตรวจสุขภาพ ฉีดวัคซีน ไปยันคลอดบุตร แพทย์ทางเลือก จิตเวช เป็นต้น

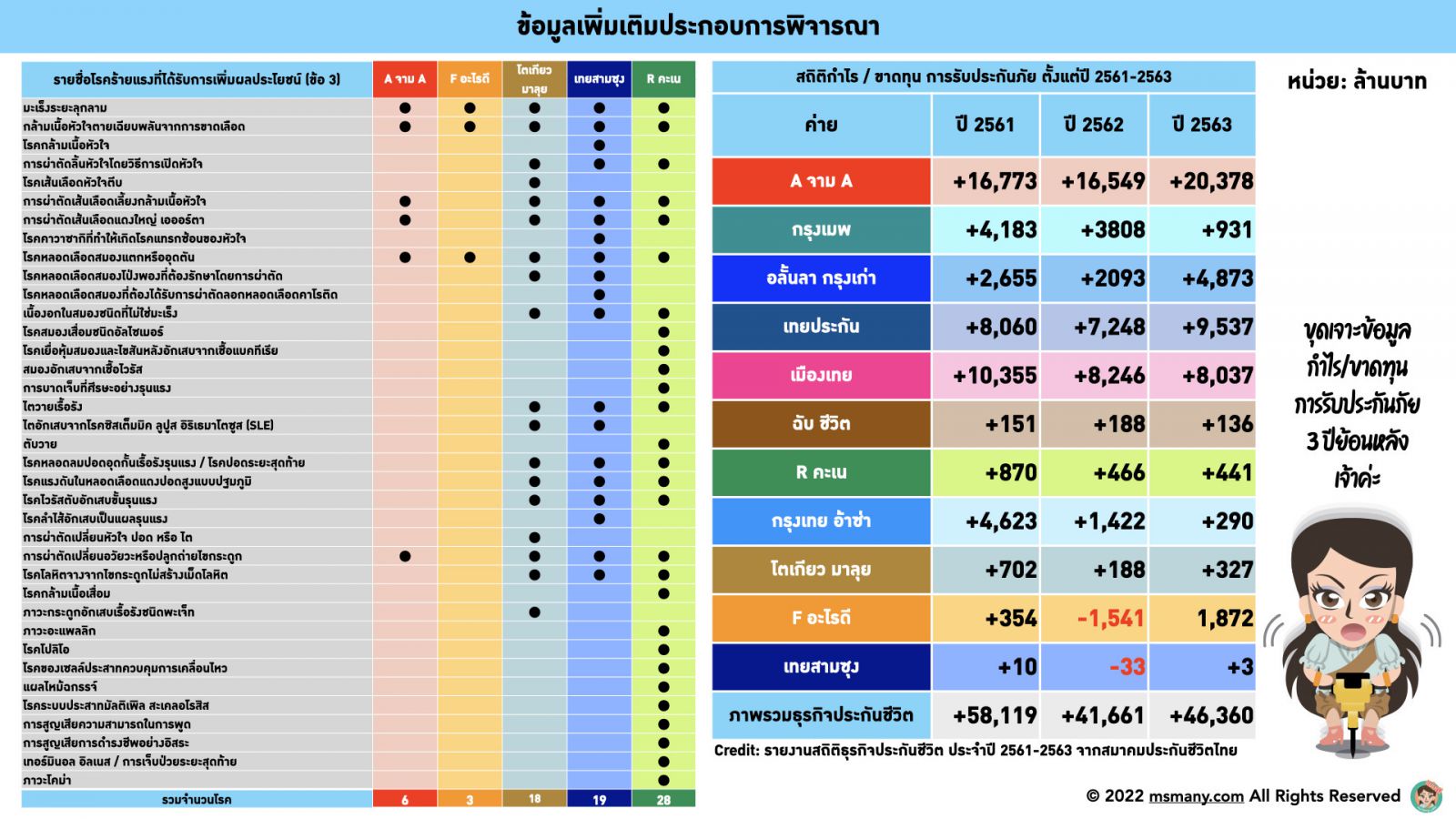

เพิ่มผลประโยชน์ถ้าเป็นโรคร้ายแรง ซึ่งแต่ละค่ายก็กำหนดโรคร้ายแรงไม่เหมือนกันอี๊ก แต่ถ้าเรามีฟีเจอร์นี้ ก็จะมีการขยายวงเงินเพิ่มขึ้นถ้าเราโชคร้ายเป็นโรคร้ายแรง เช่น เพิ่มค่าห้อง หรือเพิ่มวงเงินสูงสุดต่อปี เป็นต้น ( โดยที่ไม่ได้ปรับราคาเบี้ยประกันขึ้น )

ส่วนร่วมจ่าย เดิมคำนี้เป็นของแสลงของคนไทย แต่สำหรับมาตรฐานใหม่มีหลายแบบประกันที่มีส่วนร่วมจ่าย โดยเฉพาะ “ความรับผิดส่วนแรก” เป็นทางเลือกที่เหมาะสมสำหรับใครที่มีสวัสดิการอื่น ๆ อยู่เดิม เช่น ประกันกลุ่ม หรือ มีประกันสุขภาพเล่มอื่น ประหยัดเบี้ยไปมาก แล้วก็เอาความรับผิดส่วนแรกนี้ไปเคลมกับสวัสดิการเล่มอื่นที่มีอยู่ได้

การต่อสัญญา เราทราบกันอยู่แล้วว่า หนึ่งในสาระสำคัญของประกันสุขภาพมาตรฐานใหม่คือ “การการันตีการต่อสัญญา” (ถ้าไม่ผิดเงื่อนไข 3 ข้อ) แต่อย่างที่แม่มณีเคยเล่าให้ฟังว่า คปภ. ยังเปิดช่องว่างไว้ให้บริษัทประกันมีสิทธิ์ขอปรับเปลี่ยนเงื่อนไขต่อสัญญาให้เป็นแบบ Copayment ได้ไม่เกิน 50% ซึ่งแต่ละบริษัทประกันตัดสินใจไม่เหมือนกัน บางค่ายใช้สิทธิ์ บางค่ายก็ไม่ใช้สิทธิ์ กลายเป็นว่าเงื่อนไขการต่อสัญญาไม่ได้เหมือนกันทุกค่ายอีกต่อไป ต้องเข้าไปอ่านรายละเอียดในเล่มกรมธรรม์

ใครอ่านมาครบ 5 ข้อ ท่านมีความถึงพร้อมด้วยความกระหายใคร่รู้ ถึงเวลาไปดูแบบประกันแต่ละกลุ่มกันได้แล้วเจ้าค่ะ

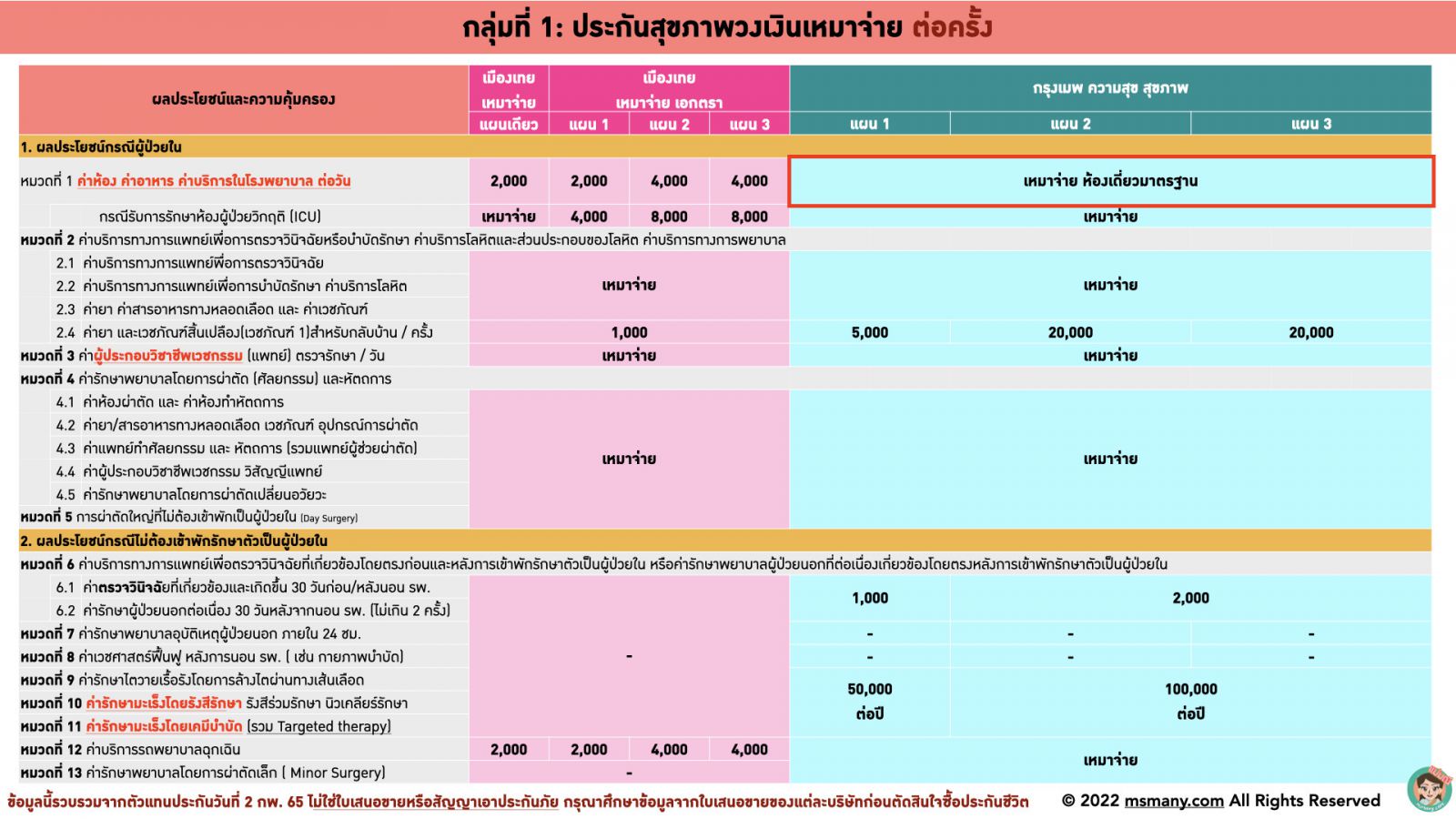

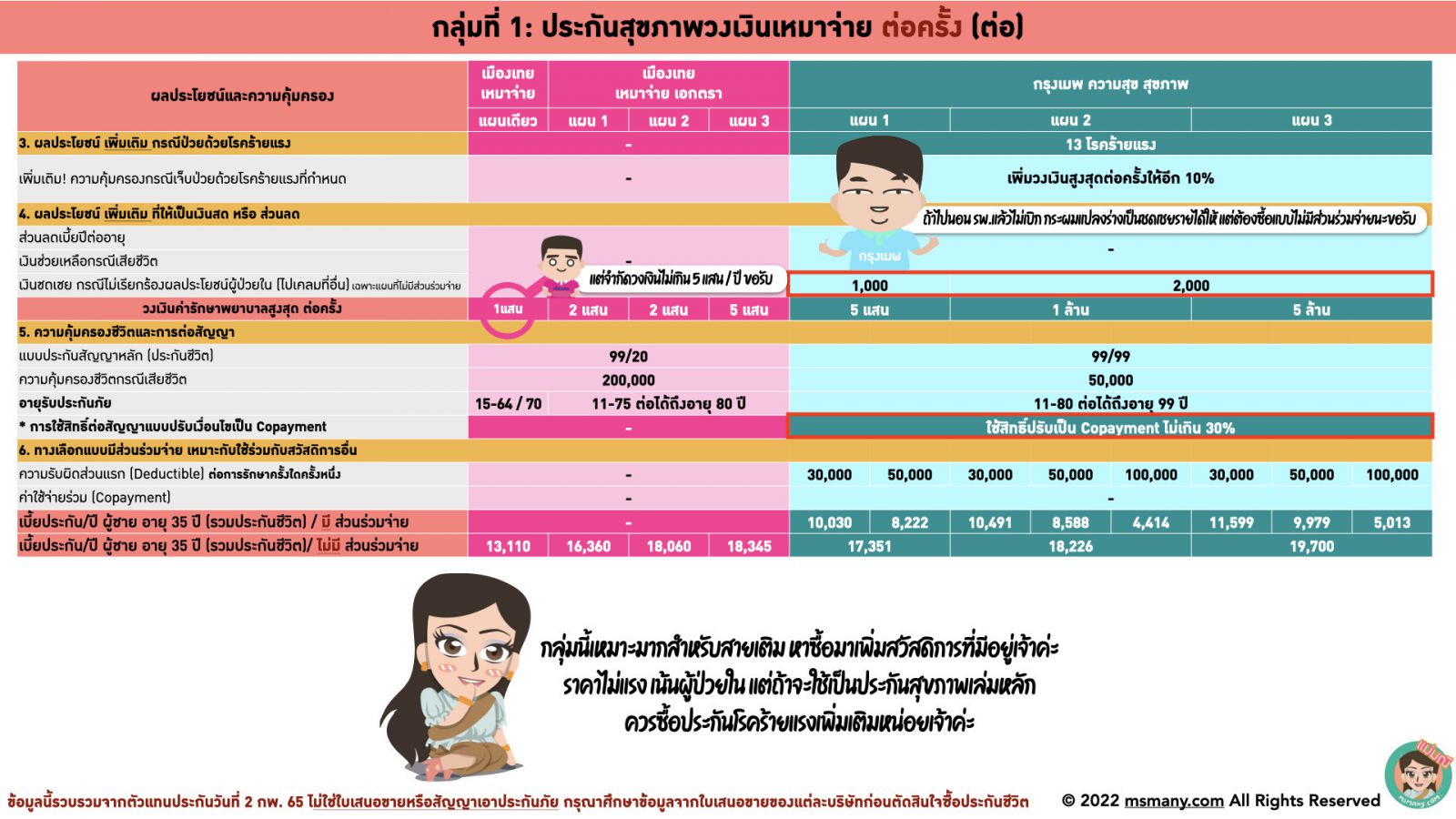

เริ่มต้นด้วยกลุ่มแรกเป็นตระกูลเหมาจ่ายที่มีวงเงินแบบ “ต่อครั้ง” เน้นที่การนอนโรงพยาบาลเป็นหลัก สำหรับกลุ่มนี้ยังมีตัวเล่นไม่มากนัก เมืองเทยก็ยังเปลี่ยนตัว ดี๊ ดี เดิม เป็นมาตรฐานสุขภาพใหม่ไม่เสร็จ ณ ปัจจุบันก็เลยเหมือนกรุงเมพ ความสุข สุขภาพ จะเด่นอยู่ค่ายเดียวในหมวดนี้ ข้อดีของแบบนี้คือเหมาจ่ายค่าห้อง ขอแค่นอนห้องเดี่ยวมาตรฐาน ที่สำคัญราคาดีมาก โดยเฉพาะถ้าใครจะซื้อแบบมีส่วนร่วมจ่ายไปใช้ร่วมประกันสุขภาพหรือสวัสดิการของบริษัท นี่ก็จะจัดเป็นการซื้อประกันสุขภาพเหมาจ่ายที่ถูกมาก แต่ว่าใช้สิทธิ์ปรับเป็น Copayment 30% ได้นะเจ้าคะ ดังนั้นจะ overclaim ก็ต้องระวังไว้ ใครจะถือกลุ่มนี้เป็นประกันสุขภาพเล่มเดียว แม่มณีจะแนะนำว่าควรจะมีประกันโรคร้ายแรงติดไว้ด้วย เกิดเราซวยเป็นมะเร็ง คีโม ฉายแสง ไม่นอน รพ.ขึ้นมา วงเงินคีโมอาจไม่ไหว แต่ถ้าเป็นเคสนอนโรงพยาบาลทั่วไป กลุ่มนี้สู้ได้ขวัญใจผู้มีงบประมาณจำกัดเจ้าค่ะ

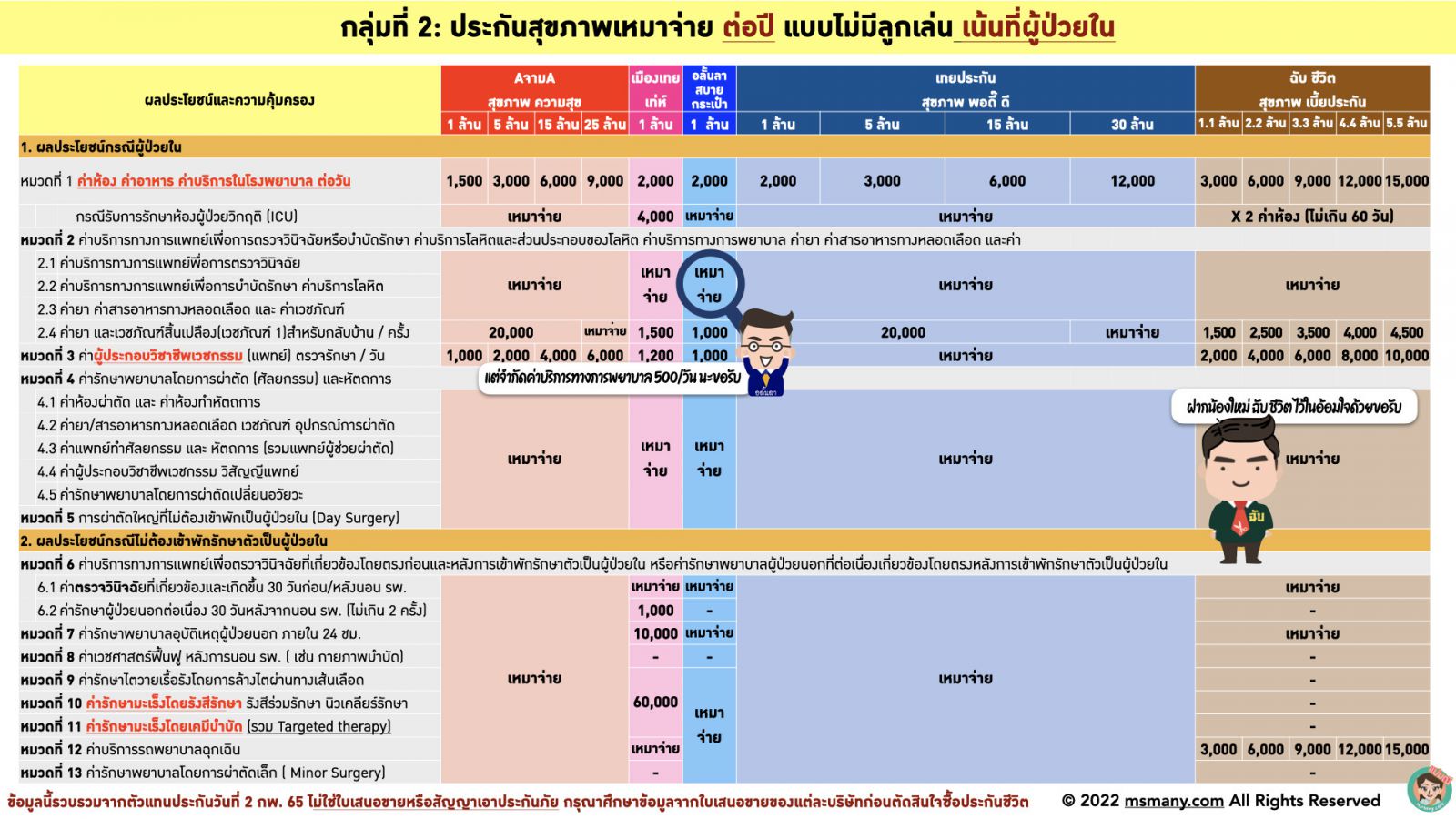

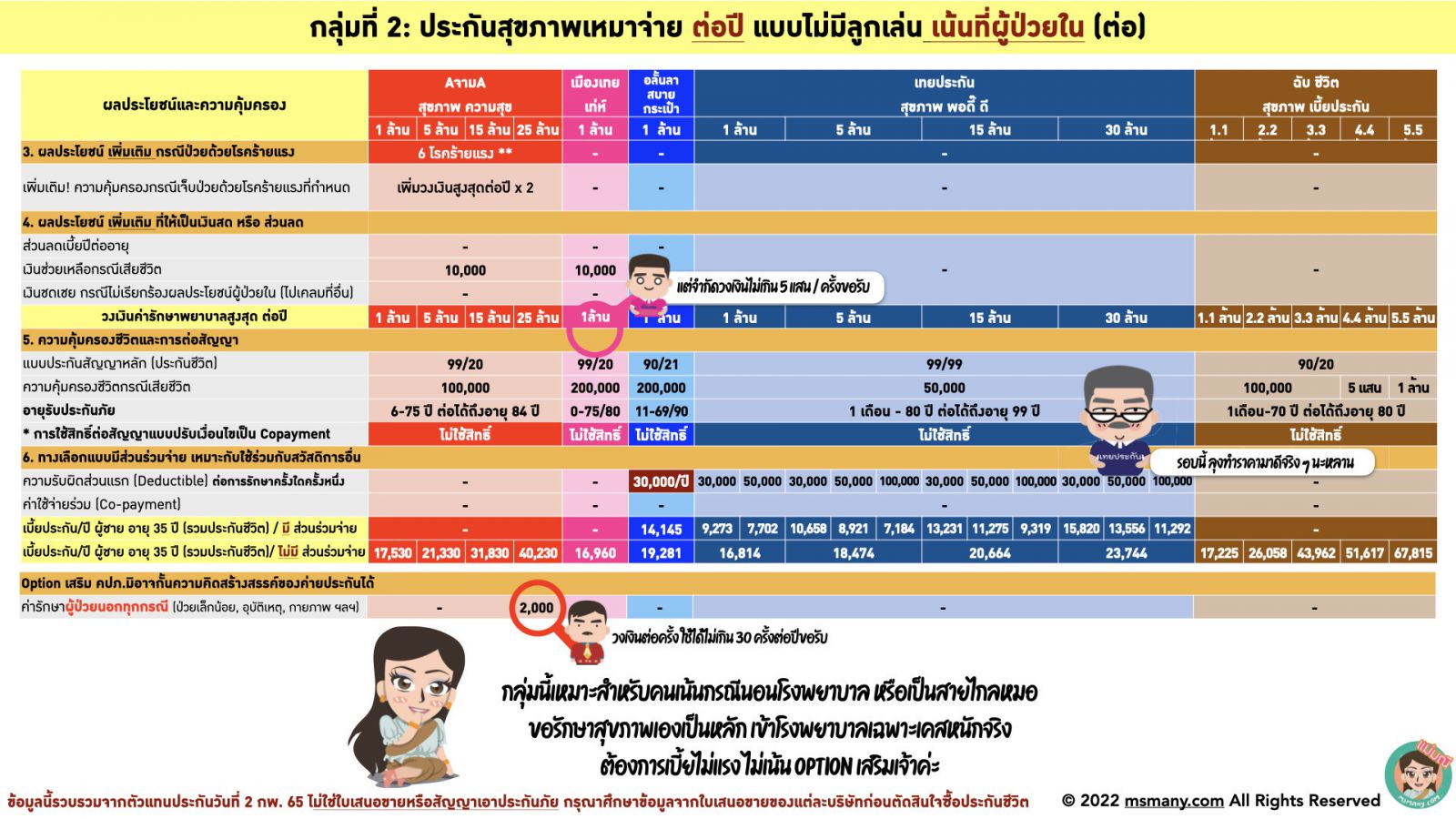

กลุ่มที่ 2 เริ่มเป็นวงเงินต่อปี และมีวงเงินคีโม ฉายแสง ล้างไตแบบเหมาจ่าย แต่ก็ยังไม่มี Option เสริม จะเน้นที่ 13 หมวดหลัก มีแค่ A จาม A แผนสูงสุดเท่านั้นที่เพิ่มวงเงินผู้ป่วยนอกกรณีทั่วไปมาให้ครั้งละสองพัน สำหรับกลุ่มนี้นั้นความโดดเด่นคือราคา แม่มณีให้ภาษีกับเทยประกันสุขภาพ พอดี๊ ดี ด้วยเบี้ยประกันที่ทำราคามาดีตั้งแต่วัยทำงาน ไปจนยังเกษียณ ลองไปดูตารางหลังสุดได้ ที่สำคัญแบบประกันทุกแบบในกลุ่มนี้ ไม่ใช้สิทธิ์ในการปรับเงื่อนไขเป็น Copayment กลุ่มนี้เหมาะกับคนที่วางงบไว้ไม่มาก และขอเน้นที่ผู้ป่วยใน เป็นอะไรเล็กน้อยจะรับผิดชอบตัวเอง ต้มสมุนไพร ซัดฟ้าทะลายโจรไปจนถึงที่สุด ขอฝากความเสี่ยงกับประกันไว้ในเคสที่รุนแรงหนักหน่วง แต่ฝากแล้วฝากเลยขอให้การันตีต่อสัญญากันไปตลอดชีวิต ไม่อยากคิดเรื่องเงื่อนไข Copayment อะไรให้เป็นกังวล ถ้าคุณคิดแบบนี้กลุ่มนี้อาจเป็นประกันที่ท่านตามหาเจ้าค่ะ

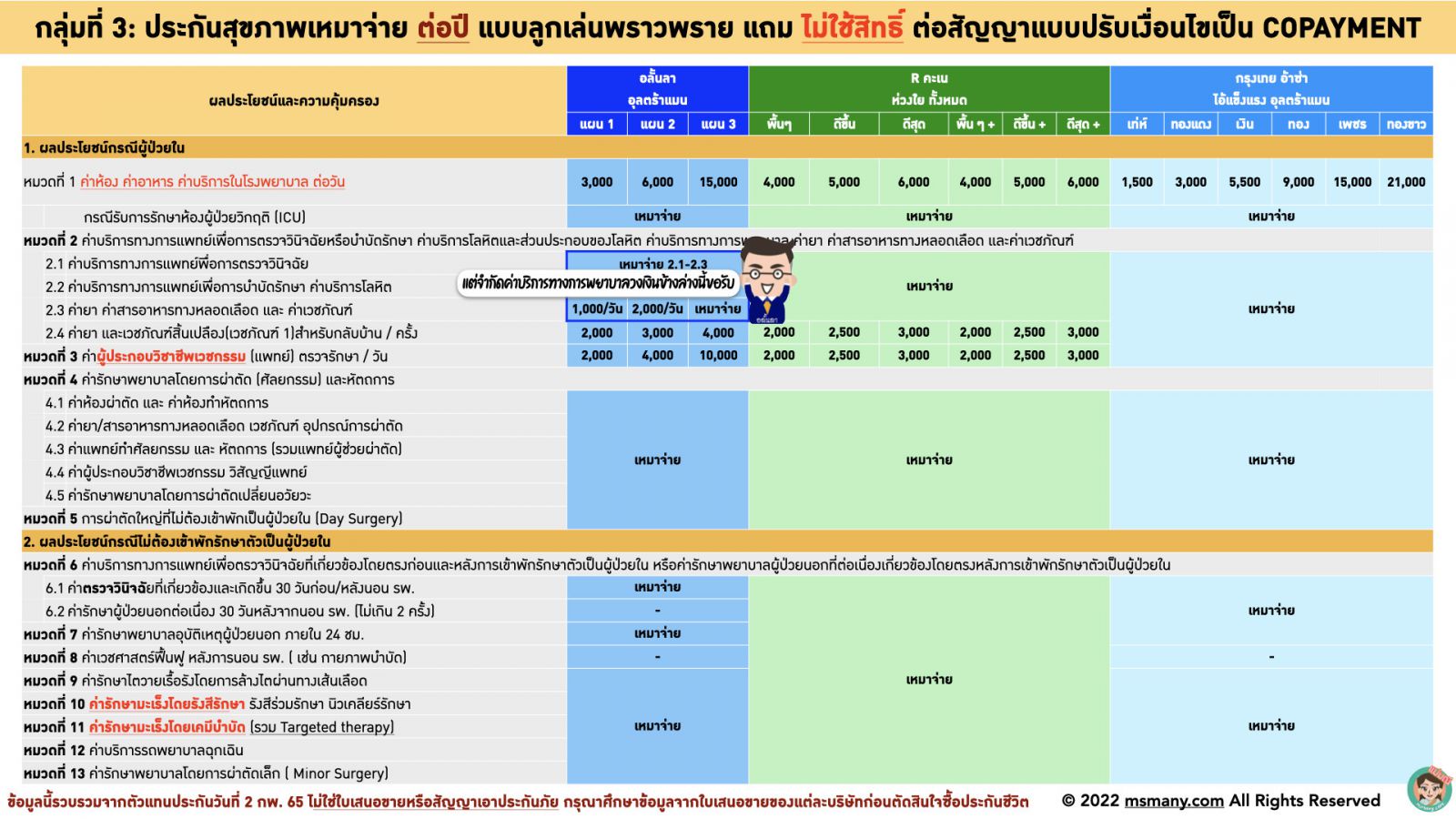

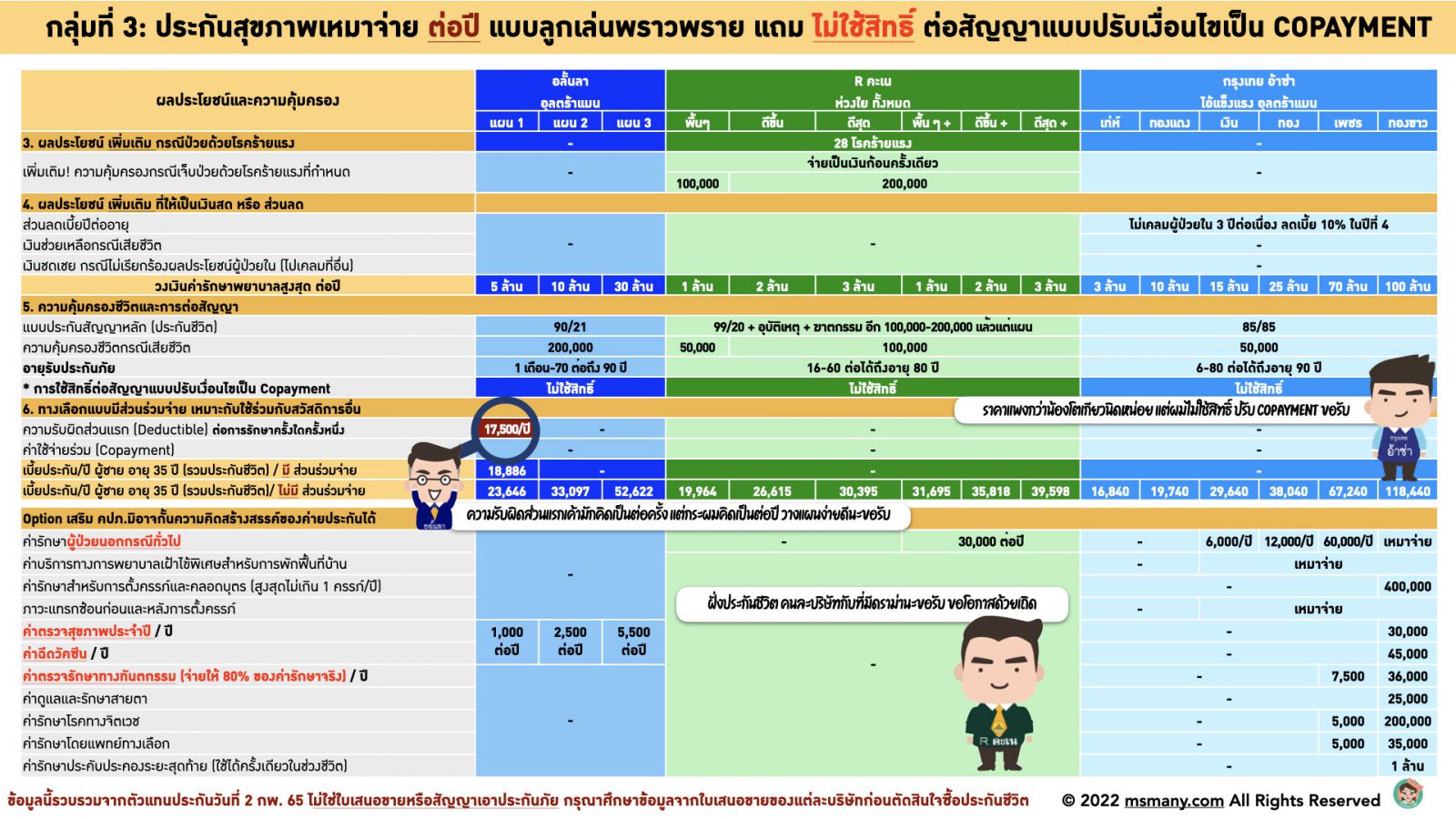

กลุ่มที่ 3 นี่คือกลุ่มก้อนผู้เอาประกันเฉกเช่นแม่มณี ชอบประกันสุขภาพที่ครอบคลุมหลากหลาย กระจายไปทุก ๆ ความเสี่ยง ขอใกล้หมอ ไม่อยากรอเป็นหนักค่อยเข้าโรงพยาบาล แต่ก็ยังใฝ่หาเบี้ยประกันราคารับได้ไม่ถูกไม่แพง และให้คุณค่ากับการไม่ใช้สิทธิ์ปรับเงื่อนไขเป็น Copayment

เริ่มต้นด้วย กรุงเทย อ้าซ่า เจ้าตลาดเก่า ก็ปัดฝุ่นไอ้แข็งแรงเดิม เพิ่มอุลตร้าแมนเข้ามา การันตีการต่อสัญญา และก็กล้าพอจะการันตีต่อสัญญาแบบไม่ใช้สิทธิ์ปรับ Copayment ทำให้ต้องเว้นส่วนต่างราคาสูงขึ้นกว่าแบบเก่า แต่ก็ยังยึดเอาคอนเซ็ปต์เดิม คือ ป๋า ซ่าส์ และจัดเต็ม ราคาจะสูงกว่าโตเกียว มาลุย เล็กน้อยเมื่อเทียบแผนที่ความคุ้มครองใกล้เคียงกัน แต่โตเกียว มาลุยนั้นเปิดช่องใช้สิทธิ์ปรับ Copayment 30%

อีกค่ายที่เน้นทำตลาดประกันสุขภาพ คืออลั้นลา ที่ให้วงเงินตรวจสุขภาพประจำปี และ ฉีดวัคซีนเพิ่มมาติดปลายนวม ความน่าสนใจของแบบนี้แม่มณีชอบแผนแรกที่มีทางเลือกความรับผิดส่วนแรก ซึ่งปกติทุกที่เค้าจะมีความรับผิดส่วนแรกแบบต่อครั้ง ต้องมานั่งนับความรับผิดส่วนแรกกันใหม่ทุกครั้งที่นอน รพ. แต่ของอลั้นลาความรับผิดส่วนแรกแค่ 17,500 บาท “ต่อปี” ครบแล้วจบเลย ทั้งปีนั้นนอน รพ.จ่ายให้ตั้งแต่บาทแรก และสุดท้าย R คะเน 3 แผนหลังมีฟังก์ชั่นเพิ่มค่ารักษา OPD มาให้ และไม่ใช้สิทธิ์ปรับเงื่อนไข Copayment แถมยัง เพิ่มผลประโยชน์ถ้าเป็นโรคร้ายแรงให้เป็นหลักแสน ชอบไม่ชอบก็ว่าไป แต่เปิดใจให้ R คะเนเค้าหน่อยนะเจ้าคะ( ประกันชีวิต ) ในมุมมองแม่มณีกลุ่มนี้เหมาะจะเป็นประกันสุขภาพเล่มหลัก เพราะเราฝากผีฝากไข้ได้ในหลากหลายความเสี่ยง ระดับราคาก็มีให้เลือกตั้งแต่หมื่นกว่ายันแตะแสน เข้าได้กับแฟนคลับโรงพยาบาลทุกระดับในประเทศไทย เลือกเอาตามใจได้เลยเจ้าค่ะ

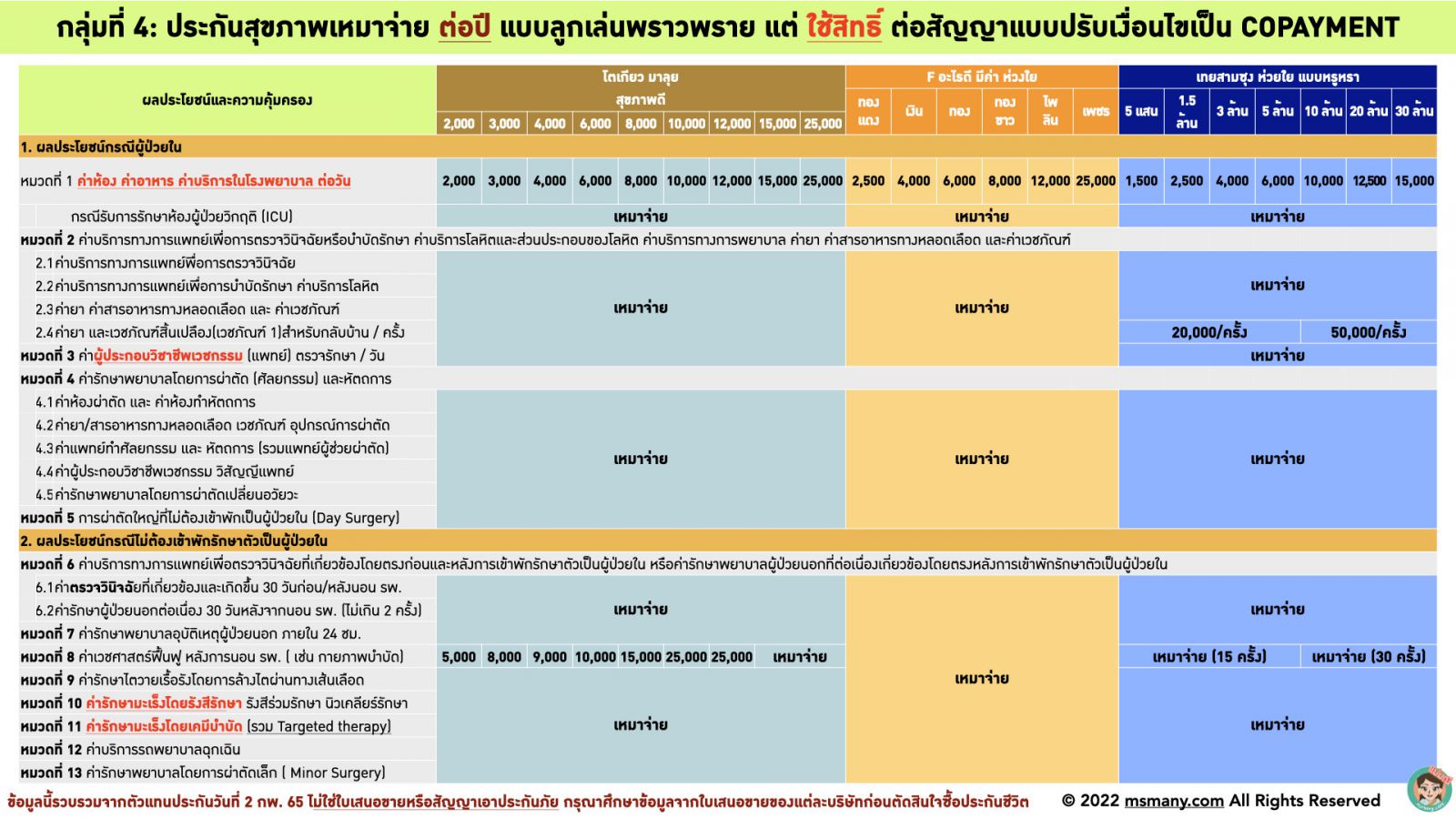

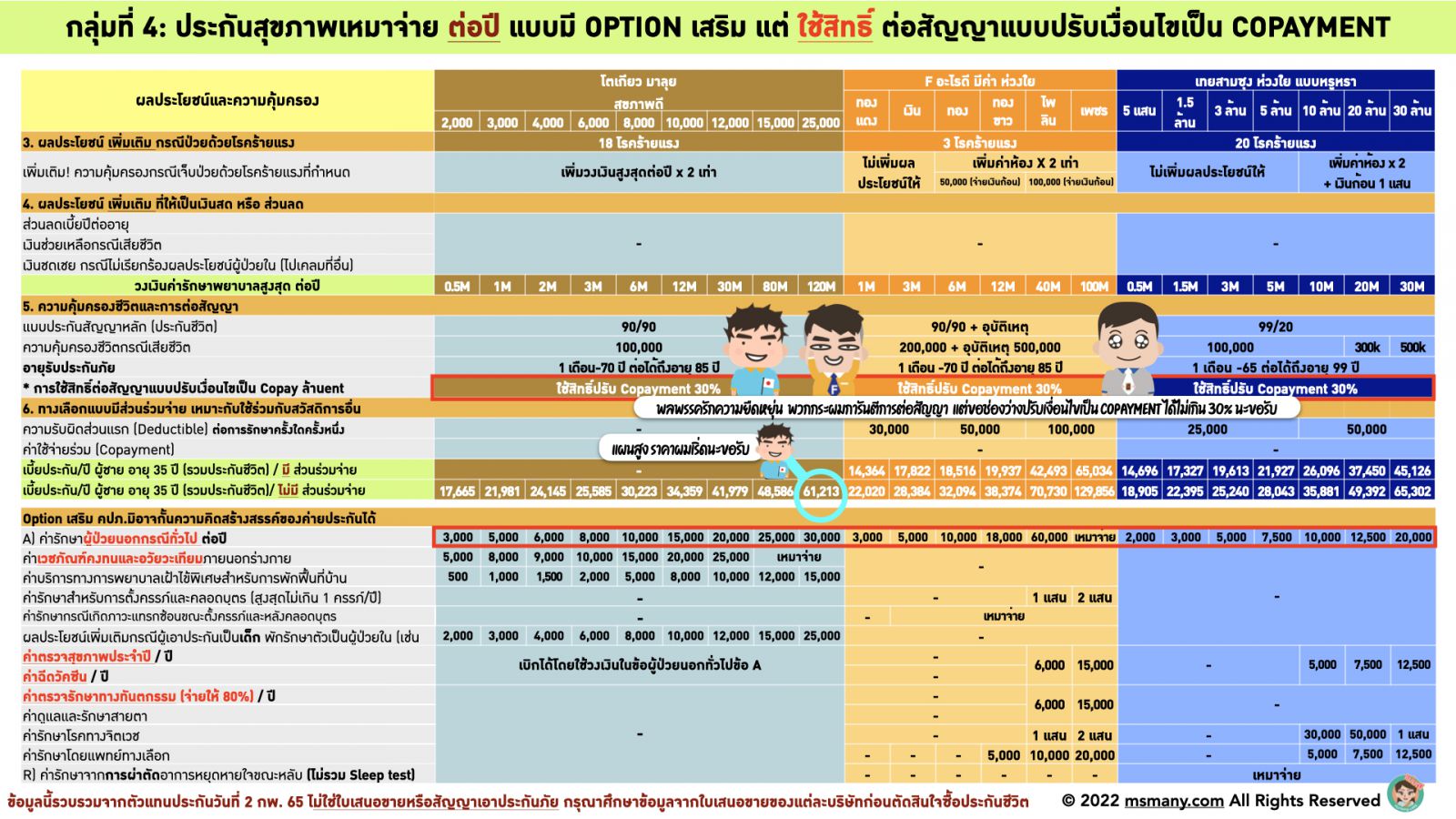

มาถึงกลุ่มที่ 4 กลุ่มนี้เป็นพลพรรครักความยืดหยุ่น แม้จะการันตีการต่อสัญญา แต่ว่า “ขอใช้สิทธิ์ปรับเงื่อนไขเป็น Copayment ได้ไม่เกิน 30%” เคลมเยอะ เคลมหนักเกินรับได้ บริษัทประกันขอปรับเงื่อนไขให้เราไปช่วยกันแชร์ค่ารักษากับเค้าได้ และปีต่อไปถ้าอัตราเคลมลดลงก็ปรับกลับมาเป็นแบบไม่ Copayment ได้ ทำให้บริษัทประกันก็มีความยืดหยุ่นเพิ่มขึ้นในการบริหารอัตราการเคลม เขียนมาแบบนี้เดี๋ยวก็จะถามแม่มณีว่าแล้วเคลมแค่ไหนถึงจะโดนปรับเงื่อนไข อันนี้แม่มณีก็ไม่รู้ บางค่ายก็ระบุกฏเกณฑ์ชัด บางค่ายก็จัดแบบปล่อยเซอร์ เปิดช่องว่างไว้จะใช้หรือไม่ก็อีกเรื่อง หากคุณรับได้ในจุดนี้...คุณจะได้ความคุ้มครองที่ฉวัดเฉวียน หวือหวา ในราคาที่หาจากกลุ่มอื่นมิได้ เป็นต้นว่า มีวงเงิน OPD (ผู้ป่วยนอกกรณีทั่วไป) ให้ตั้งแต่แผนแรก ๆ เบี้ยหมื่นกว่า ๆ ก็ซื้อได้ทั้ง IPD/OPD หรือ ถ้าเป็นสายคหบดี ก็สามารถซื้อประกันเหมาจ่ายค่าห้อง 25,000 ได้เบี้ยราคาไม่ถึงแสน ไม่รวมผลประโยชน์ปฏิณกะ ตั้งแต่ พยาบาลเฝ้าไข้ เตียงเสริมพ่อแม่เฝ้าเด็ก ตรวจสุขภาพ ฉีดวัคซีน ทำฟัน จิตเวช หรือแม้กระทั่งการผ่าตัดอาการหยุดหายใจขณะหลับ

ส่วนจะเลือกตัวไหนในกลุ่มนี้ แม่มณีคิดว่าอยู่ที่เราให้คุณค่า Option เสริมของค่ายไหน ถ้าชอบแบบเน้นเรื่องการรักษาโรค แม่มณีว่าโตเกียว มาลุยน่าสนใจ (โดยเฉพาะสำหรับเด็ก แผนนี้ยิ่งน่าสนมาก) มี OPD ให้ เฝือกอ่อน อวัยวะเทียมนอกร่างกายเบิกได้ แถมวงเงิน OPD ใช้ไม่หมดยังผันไปใช้ฉีดวัคซีนหรือตรวจสุขภาพได้ ราคาก็น่าประทับใจ ยิ่งแผนใหญ่ ๆ ยิ่งราคาดีจนค่ายอื่นต้องมองค้อนเลยทีเดียวเจ้าค่ะ

แต่ถ้าชอบ Option เสริมประเภทส่งเสริมคุณภาพชีวิต เช่น ทำฟัน สายตา สุขภาพจิต แพทย์ทางเลือก เทือก ๆ นี้ จะเหมาะกับ F อะไรดี ส่วนค่ายเกาหลีพี่เทย สามซุงนั้น โดดเด่นที่การให้ค่ารักษาการผ่าตัดอาการหยุดหายใจขณะหลับที่ปกติเป็นข้อยกเว้นของประกันสุขภาพส่วนใหญ่ แต่ให้เฉพาะค่าผ่าตัดนะเจ้าคะ Sleep test จ่ายเอง สายนอนกรนอาจจะได้ใช้ก็เป็นได้

นอกจากนั้นทุกแผนในกลุ่มนี้ยังมีการ เพิ่มผลประโยชน์ถ้าเป็นโรคร้ายแรง ให้อีกด้วย ดูผลประโยชน์ได้ในตารางข้อที่ 3 โดยสรุปแล้วกลุ่มนี้ถือว่าแบบประกันและเบี้ยประกันเริ่ดเลอเปิ๊ดสะก๊าด หลากหลาย แต่ใช้สิทธิ์ขอปรับเงื่อนไขเป็น Copayment 30% เรียกได้ว่ากลุ่มนี้จัดสุดเต็มข้อ แต่ขอช่องว่างให้บริหารอัตราเคลมบ้าง ว่าซั่น!

สำหรับบุคคลวัยทำงานงบประมาณไม่เกินสามหมื่น ลูกเพจกลุ่มใหญ่ของแม่มณี 4 กลุ่มนี้เพียงพอแล้วเจ้าค่ะ กลุ่มสุดท้ายนี่จะเกินงบแล้ว อย่าอ่านให้เรื่องมันบานปลายและไปกันใหญ่ในใจของฉัน ส่วนใครมั่นใจ My power is my money ไปต่อกันที่

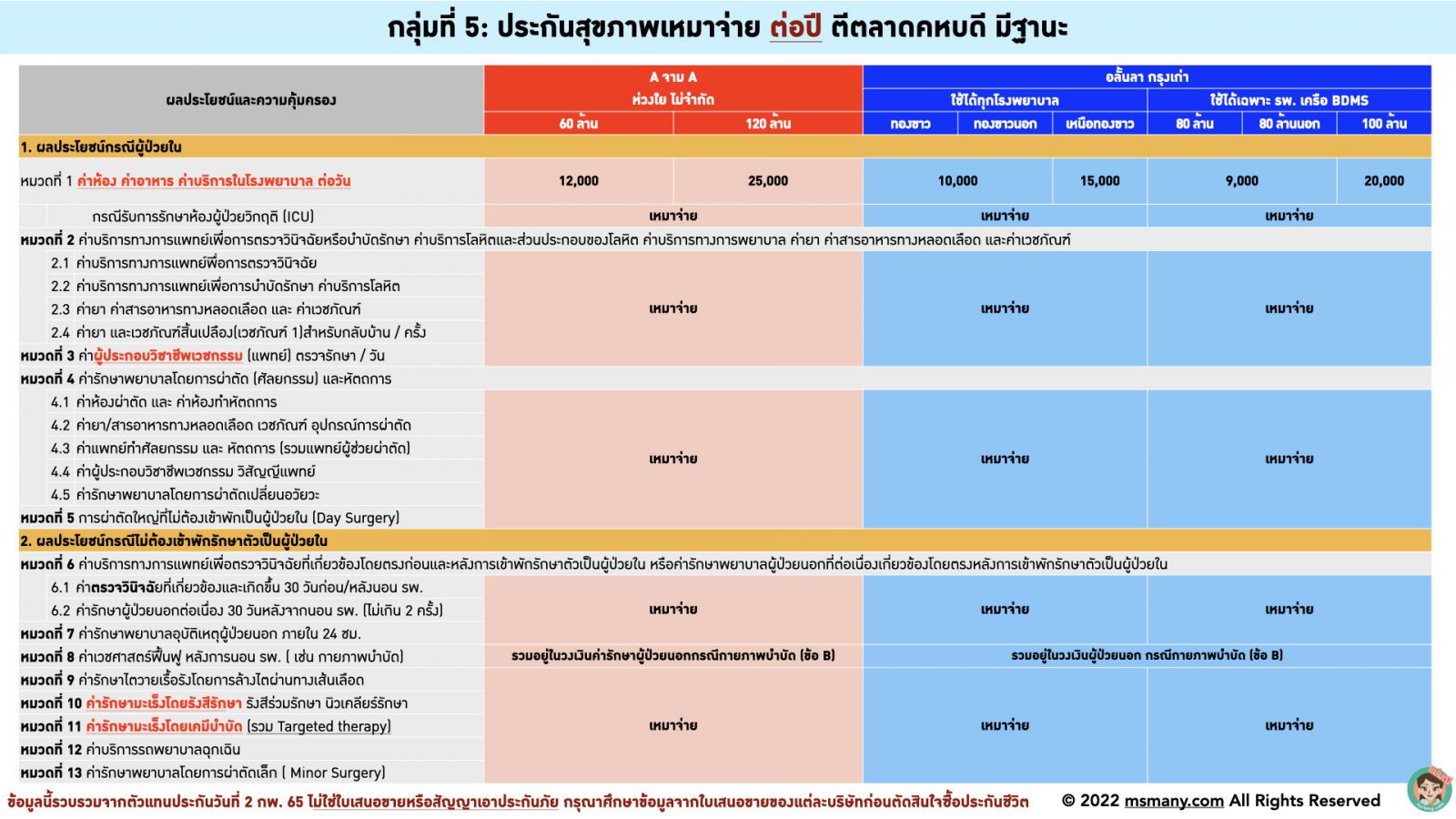

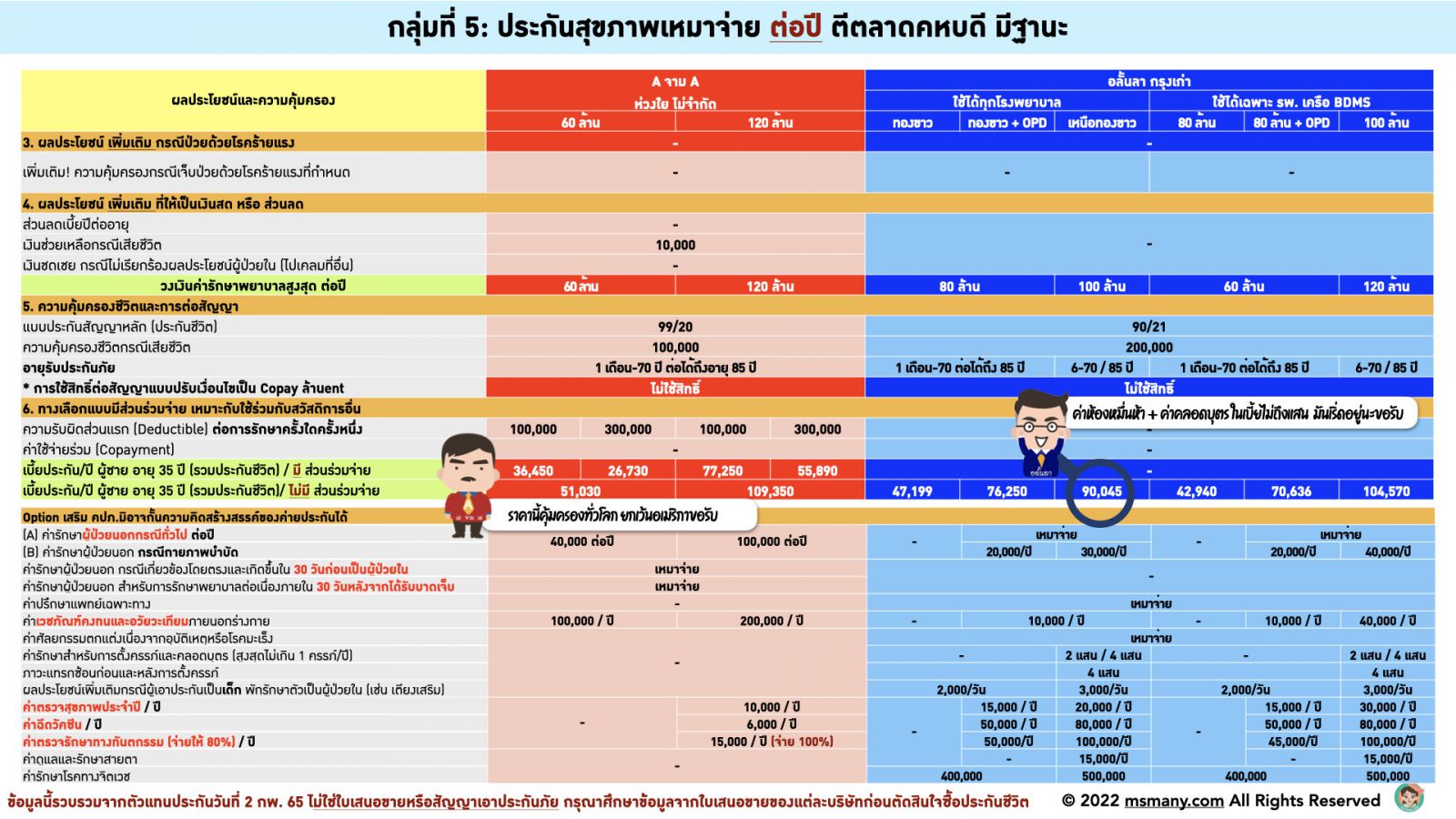

กลุ่มที่ 5 ตีตลาดคหบดี ค่าห้องหมื่นกว่า วงเงินหกสิบล้านขึ้นไป เอ จาม เอ กับ อลั้นลา เค้าออกแผนประกันมาจับตลาดบนเท่านั้น แผนเล็กไม่ยุ่ง มุ่งแต่วงเงินสูงลิ่ว อลั้นลา กรุงเก่า เดิมมีแผนสไตล์นี้ที่ใช้ได้เฉพาะ รพ.เครือ BDMS ตอนนี้เพิ่มทางเลือกแบบที่ความคุ้มครองใกล้เคียงกันแต่ใช้กันได้ทุก รพ. สำหรับสองค่ายนี้แม่มณีว่าพรีเมี่ยมทั้งคู่ และก็การันตีการต่อสัญญาไม่ใช้สิทธิ์ปรับเป็น Copayment ด้วย สำหรับใครที่เล็งเรื่องคลอดบุตรไว้ อลั้นลา แผนที่แม่มณีวงไว้ดูน่าสนใจมากเจ้าค่ะ ส่วนใครที่เน้นแบรนด์แข็งแกร่งดั่งภูผา เอจามเอก็ทำแผนมาได้ไม่แพ้เลยทีเดียว แถมราคานี้คุ้มครองทั่วโลกยกเว้นอเมริกาด้วย (ไม่มีราคาอาณาเขตประเทศไทยเท่านั้น) สำหรับกลุ่มนี้ไม่มีการ เพิ่มผลประโยชน์ถ้าเป็นโรคร้ายแรง ซึ่งก็นะ จะเพิ่มอะไรกันอีก บานตะเถือกอยู่แล้วทั้งค่าห้อง ทั้งวงเงินต่อปี เอาเป็นว่าฐานะดี จ่ายอัฐกันไหว กลุ่มนี้น่าสนใจตามสไตล์พริวิเลจเจ้าค่ะ

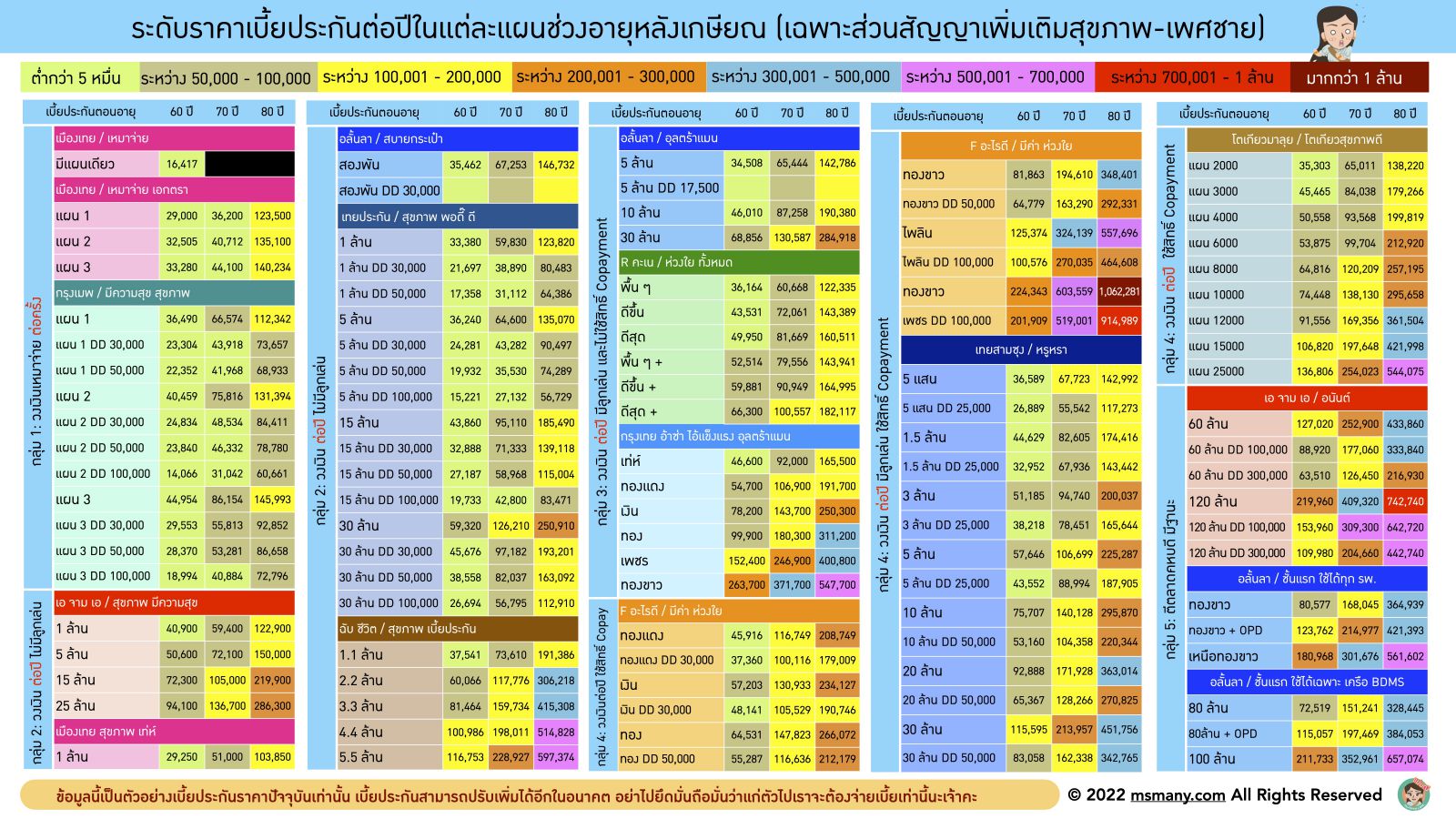

ตารางเบี้ยประกันอายุหลังเกษียณแม่มณีทำไว้ให้ดูเหมือนเดิม คราวก่อนทำให้เป็นสี บางคนก็ชอบบอกว่าดูง่ายดี แต่มีบางคนอยากดูละเอียดเป็นตัวเลข รอบนี้แม่มณีเลยใส่มันทั้งเลข ทั้งสี อย่างไรก็ดีเบี้ยประกันนี้คือราคาปัจจุบัน มีสิทธิ์ปรับเปลี่ยนปรับเพิ่มกันได้อย่างอิสระ อย่าไปยึดถือเป็นสรณะเจ้าค่ะ

นอกเหนือจากผลประโยชน์และเบี้ยประกัน ความระส่ำระสายในธุรกิจประกันที่ผ่านมา ทำให้แม่มณีตระหนักว่าความมั่นคงของบริษัทประกันก็คงจะต้องนำมาพิจารณาเช่นเดียวกัน แต่คงไม่ได้มองว่าบริษัทไหนใหญ่หรือเล็ก เพราะต่อให้ใหญ่แค่ไหน ถ้าบริหารพลาดก็ปิดวงเลิกเล่นได้เหมือนกัน ดังนั้นแม่มณีขอเลือกดัชนีชี้วัดเรื่องนี้เป็นสถิติกำไร / ขาดทุนการรับประกัน สะท้อนวิธีการบริหารจัดการการรับประกันภัยมาให้ประกอบการตัดสินใจละกันเจ้าค่ะ ส่วนใครอยากดูข้อมูลสถิติด้านอื่น ไปโหลดมาดูกันได้ ( https://www.tlaa.org/page_statistics.php?cid=35 )

และนี่คือประกันสุขภาพมาตรฐานใหม่ “การันตีการต่อสัญญา” จะเห็นได้ชัดว่าราคาโดยรวมแพงกว่าเดิม แต่ก็ต้องเข้าใจว่าบริษัทประกันรับความเสี่ยงเพิ่มในระยะยาว เค้าก็คงต้องเผื่อส่วนต่างไว้มากขึ้น มีคนถามแม่มณีมาเยอะว่าถือมาตรฐานเดิมอยู่ ควรเปลี่ยนมั้ย? ก็ต้องขึ้นอยู่กับว่าใครให้ความสำคัญกับคำว่า “การันตีการต่อสัญญา” ขนาดไหน มากพอกับเบี้ยประกันที่สูงขึ้นมั้ย? ถ้ามากพอก็เปลี่ยนกันได้ถ้ายังสุขภาพแข็งแรง และเราไม่ต้องตะขิดตะขวงใจว่าถ้าเป็นโรคร้ายเคลมหนักเกินไปบริษัทประกันจะต่อสัญญาให้เรามั้ย? ถ้าไม่ได้ผิดเงื่อนไข และเรามีเงินมาจ่ายเบี้ย ก็ต่อประกันสุขภาพได้ตลอดอายุขัยในเชิง ทฤษฎี ส่วนในทางปฏิบัติคำว่าการันตีหามีจริงไม่มันจะมีดราม่าอะไร ก็ต้องแก้ไขและปรับตัวกันไปตามสถานการณ์แล้วล่ะเจ้าค่ะ

Share this post :

RELATED PORTFOLIO

สงคราม ไอ้ (แข็งแรง) อี (สลิด) มาตรฐานใหม่ของ “ประกันเหมาจ่าย”

แล้วก็มาถึงวันนี้ที่แม่มณีรอคอย ชะรอยสักบริษั...

หนึ่งในคำถามที่ในกล่องมาหาแม่มณีเยอะก็คือว่า “มีประกันสุขภาพมาตรฐานเดิมอยู่ ควรเปลี่ยนเป็นมาตรฐานประ...

EP.1 ทำความรู้จัก 12 แผนสุขภาพเหมาจ่ายจาก 7 ค่ายประกัน

ขวัญใจแม่มณีมี 3 ค่าย กรุงเมพ เมืองเทย และน้องส้มเปรี้ยวกลับมาใหม่

ข...

เอจามเอ สุขภาพ มีความสุข และ

กรุงเมพ มีความสุข สุขภาพ ดีทั้งคู่สำหรับงานพื้นฐาน

...

เหมือนเค้าแข่งกัน 3 คู่จิ้น แดงน้ำเงินเข้ม, ฟ้าส้ม, ชมพูมิ้นท์

ที่สุดแห่งความฟิน แม่มณียกให้ค...