ตีแผ่เหมาจ่าย ไอ้แข็งแรงอ้าซ่า และเมืองเทย อีสลิด

ประกันสุขภาพผู้ใหญ่

สงคราม ไอ้ (แข็งแรง) อี (สลิด) มาตรฐานใหม่ของ “ประกันเหมาจ่าย”

แล้วก็มาถึงวันนี้ที่แม่มณีรอคอย ชะรอยสักบริษัทที่กล้าท้าทายป๊ะป๋าอ้าซ่า ออกประกันเหมาจ่ายมาฟัดกันให้เมามันส์เหมือนวงพนันไก่ไอ้จ้อย เรียนเชิญออเจ้า ยัน ออกญา เป็นสักขีพยานการประชันอันสูสีครั้งนี้...ให้ไวเจ้าค่ะ

แม่มณีขัดเคืองใจมาโดยตลอดด้วยเหตุว่า ประกันสุขภาพเหมาจ่ายที่มีอยู่เดิม มองหาทั้งตลาดท่าน้ำวัดนางชี เห็นจะมีกรุงเทย อ้าซ่าที่มาวินอย่างชัดเจนจนเกินงาม แม้จะมีน้องเปรี้ยว F อะไรดี มาท้าตีบ้าง ก็ยังไม่ถูกจุดถูกใจเท่าใดนัก ถึงเวลาสักทีที่จะมีผู้ที่ตั้งใจมั่นที่จะแข่ง แบ่งความเป็นหนึ่งอย่างแท้จริง และก็มิใช่ไพร่พลคนธรรมดา มาพร้อมตบะอันแรงกล้า และนิยามอันย่ามใจ “เฮลท์ที้ อีส อะ เทรน” สุขภาพคือรถไฟ ได้ใจแม่มณียิ่งนัก

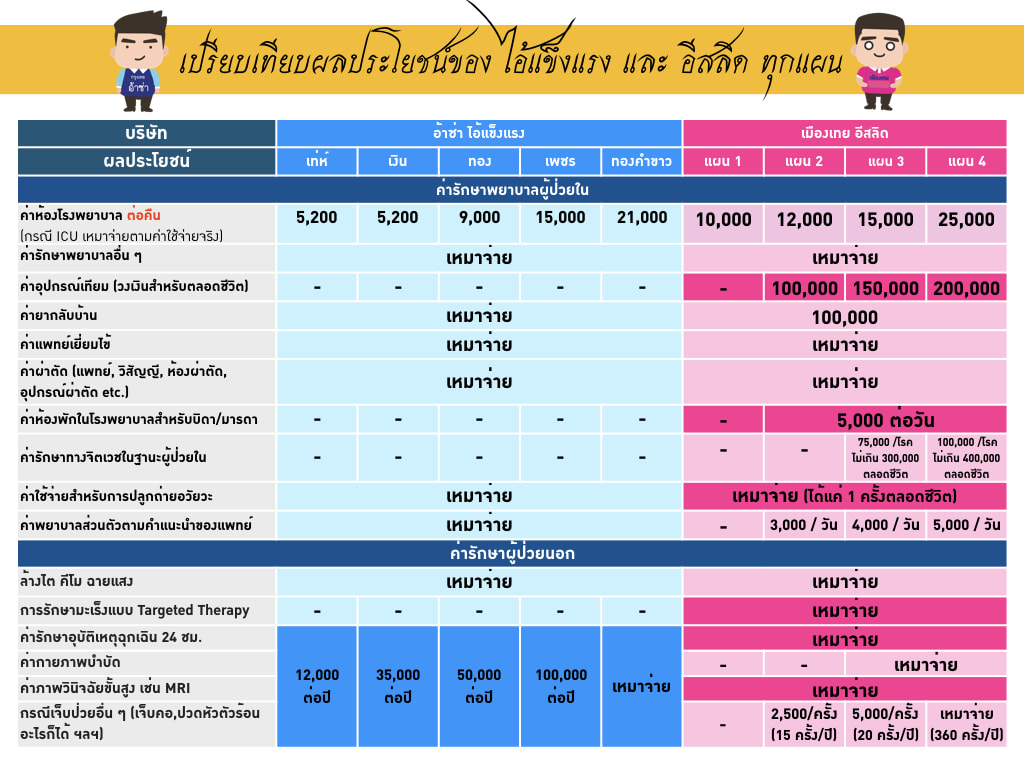

ตามประสาแม่มณีก็อดไม่ได้ที่จะจับมาเปรียบเทียบ เพราะตัวแทนก็มีเหตุผลให้บริษัทตนเองชนะเสมอ มาเริ่มดูกันจากผลประโยชน์ที่ให้ก่อนเจ้าค่ะ เมืองเทย อีสลิด นั้น ออกมา 4 แผน หากนำมาเทียบกับอ้าซ่า ที่มี ไอ้แข็งแรง เป็นตัวเด่น จะเห็นเจตนาฆ่าอันชัดแจ้ง ไม่ว่าจะเป็น

ค่าห้องที่ให้สูงมาก เริ่มต้นแผนเล็กสุด ค่าห้อง 10,000 ตัยล้าวววว...คุณพี่ขุนศรีวิศาลวาจา!!! (อันหลังนี่คือคำอุทาน)

วงเงินเหมาจ่ายต่อปีเริ่มต้นที่ 20 ล้าน โอ้แม่เจ้า...ขุนเรืองราชภักดี!!! (อันนี้ก็คำอุทาน)

เหมาจ่ายค่า MRI แบบผู้ป่วยนอก กรี๊ดดด..ออกญาโหราธิบดี!!! (อุทาน)

แล้วยังมีค่าห้องพักในโรงพยาบาลสำหรับพ่อแม่ เพื่ออะไรเจ้าคะ...ท่านอาจารย์ชีปะขาว! (- -“)

เรามาเริ่มกันที่อีสลิด แผน 1 ถ้าจับมาเทียบกับ ไอ้แข็งแรงแผนเท่ห์ (ไอ้เท่ห์) กับ แผนเงิน (ไอ้เงิน) ของกรุงเทย อ้าซ่านั้น รายการส่วนใหญ่ของไอ้เท่ห์ และไอ้เงิน น้อยกว่าอีสลิดแผน 1 เกือบทั้งหมด ยกเว้นประการเดียวก็คือ อีสลิดแผน 1 นั้น ยังไม่มีผู้ป่วยนอกกรณีเจ็บเล็ก ๆ น้อย ๆ ให้ แต่ไอ้เท่ห์ และ ไอ้เงิน มี OPD แต่หากเราจะมองลึกลงไปในรายละเอียด OPD ของไอ้แข็งแรงทุก ๆ แผนนั้น รวมทุกสิ่งจิงกะเบลไว้ด้วยกันหมดนะเจ้าคะ ไม่ว่าจะเป็นอุบัติเหตุฉุกเฉิน หรือ ค่า MRI กรณีไม่นอน รพ. ในขณะที่อีสลิดนั้นแยก 2 รายการนี้ออกมาเหมาจ่ายให้ตามจริง กล่าวโดยง่ายก็คือ อีสลิด แผน 1 นั้นคุ้มครองเคสผู้ป่วยนอก (OPD) รุนแรง ๆ ไว้แล้วล่ะ จะยกเว้นพวกเจ็บคอ เป็นไข้ ป่วยกระเสาะกระแสะ เท่านั้นที่เบิกไม่ได้ ด้วยเหตุอันนี้แม่มณีจึงมองว่าอีสลิด แผน 1 นั้นสวยสดงดงามกว่า ไอ้เท่ห์ กับ ไอ้เงินของกรุงเทย อ้าซ่า เป็นอัดชัดเจน

อีสลิด แผน 1 จะจับคู่สูสี ต้องขึ้นมาคู่ขี่ เอ้ย! คู่คี่ กับไอ้แข็งแรง แผนทอง (ไอ้ทอง) เจ้าค่ะ แม่มณีจัดให้เป็นคู่พนันไก่ชนระดับท่านหมื่น ค่าห้องนั้นถือได้ว่าเท่ากัน (อีสลิด แผน 1 ให้ ค่าห้อง+ค่าอาหาร+ ค่าบริการ = 10,000/คืน ส่วนไอ้ทองให้ ค่าห้อง + ค่าอาหาร = 9,000/คืน เหมาจ่ายค่าบริการ) อีสลิดแผน 1 ชนะที่วงเงินเหมาจ่ายต่อปี 20 ล้าน ในขณะที่ไอ้ทอง ให้ 10 ล้านต่อปี และอีสลิดยังมีค่ารักษาท่าพิสดารให้เพิ่มเติมอีก คือ การปลูกถ่ายอวัยวะ และ การรักษามะเร็งแบบ

Targeted therapy : https://www.bumrungrad.com/th/horizon-cancer-treatment-center-chemotherapy-bangkok-thailand/procedures/targeted-therapy

ในขณะที่ไอ้ทอง มีทีเด็ดที่ OPD เหมาจ่ายให้ 50,000 ต่อปี ไม่จำกัดวงเงินต่อครั้ง และยังมีช่วยออกค่าทำฟัน 80% ให้ด้วยปีละไม่เกิน 4 พัน อันนี้พูดเลยว่า ตัดสินไม่ได้ ใครชนะก็ขึ้นอยู่กับท่านหมื่นจะมอง

ต่อกันด้วยคู่ไก่ชนระดับท่านขุน อีสลิด แผน 2 มองเผิน ๆ เหมือนว่าทำมาเทียบชั้นไอ้ทอง แต่แม่มณีจะบอกว่าคู่ไก่ชนของอีสลิด แผน 2 นั้นคือ ไอ้แข็งแรง แผนเพชร (ไอ้เพชร) ต่างหากเจ้าค่ะ (เดี๋ยวแม่มณีจะเฉลยข้างล่าง ยังไม่อนุญาต เป็นแม่หญิงผู้ดีอย่าเพิ่งเอ่ยปากโต้เถียง) ซึ่งค่าห้องนั้นอีสลิด แผน 2 ด้อยกว่า ไอ้เพชร และถ้าจะเทียบกันที่ผู้ป่วยนอก 2,500 ต่อครั้ง ก็ยังน้อยกว่า 100,000 ต่อปีที่ไอ้เพชรให้ วงเงินเหมาจ่ายสูงสุดต่อปีก็น้อยกว่า พิจารณาแล้วแม่มณีเห็นว่า อีสลิด แผน 2 นั้นยังด้อยกว่า ไอ้เพชร ของกรุงเทย อ้าซ่าในสายตาของแม่มณี หรือท่านขุนว่าไง?

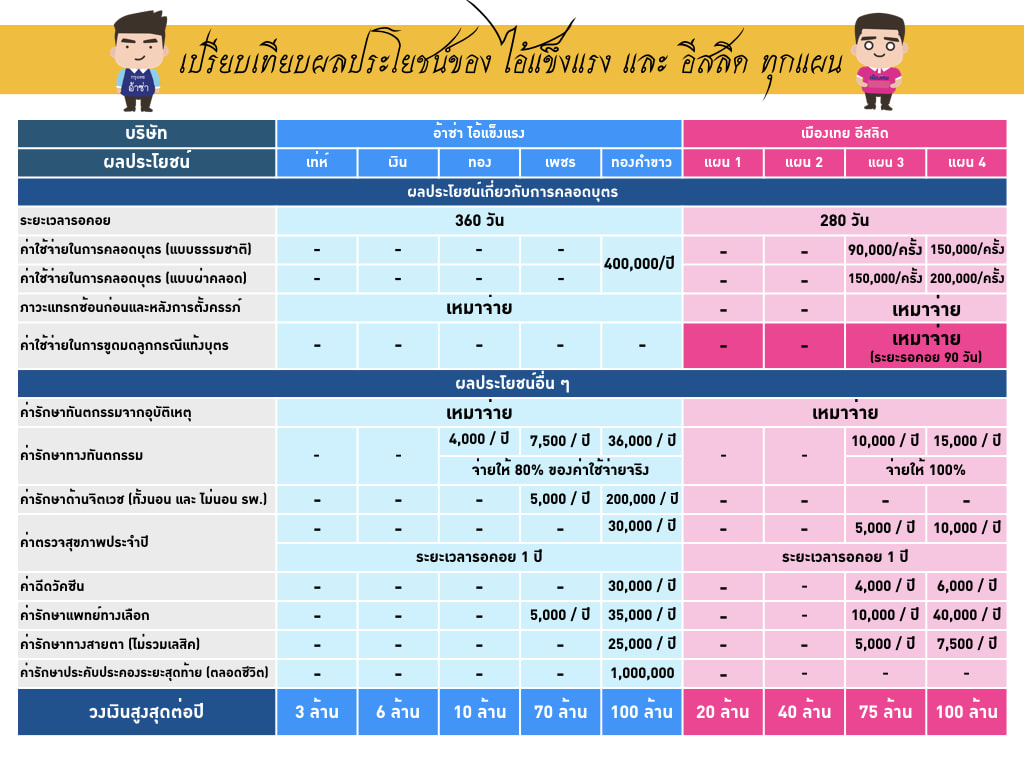

ส่วนคู่ไก่ชนคู่สุดท้ายระดับออกญา อีสลิด แผน 3 ก็สไตล์ละม้ายกันเจ้าค่ะ มองเผิน ๆ จะเห็นว่าทำมาชนไอ้เพชร ซึ่งถ้าเอาอีสลิดแผน 3 มาเทียบกับไอ้เพชร ของกรุงเทย อ้าซ่า อีสลิด แผน 3 ก็ตีปีกชนะขาดลอยเจ้าค่ะ ไหนจะค่าคลอด ค่าทำฟัน ค่าตรวจสุขภาพ ค่าฉีดวัคซีน ค่ารักษาทางสายตา และอื่น ๆ อีกมากมาย แต่แท้จริงแล้ว คู่ต่อสู้อีสลิดแผน 3 ที่แท้จริง คือ ไอ้แข็งแรง แผนทองคำขาว (ไอ้ทองคำขาว) มากกว่าเจ้าค่ะ (ทำไมน่ะเหรอ? เอ๊ะ หุบปากของออเจ้าเสีย) ถ้านำอีสลิด แผน 3 มาชนกับไอ้ทองคำขาว ก็เห็นได้ชัดว่า ไอ้ทองคำขาวนั้นซัดอีสลิดแผน 3 กระเด็นกระดอน เพราะให้สูงกว่าแทบจะทุกอย่าง ค่าคลอดก็ให้ 400,000 ต่อปี ในขณะที่อีสลิด แผน 3 ให้สูงสุดแค่ 150,000 ต่อครั้ง (บ่าวไพร่เมืองเทย มีมาตูดหมึกใส่แม่มณีว่า ต่อครั้ง กับต่อปี เทียบกันมิได้ หนอยยยย! ปี ๆ นึง จะคลอดกันซักกี่ครั้ง หล่อนเป็นคนหรือกระต่าย นังไพร่วิปลาส!)

และอีสลิด แผน 4 ผู้อยู่เหนือห่วงโซ่อาหาร ไก่ชนระดับขุนหลวง ถ้าจับมาชนกับไอ้ทองคำขาว ก็จะชนะกันแบบสวย ๆ ในรายการใหญ่ ๆ พ่ายแพ้เพียงแค่ในรายการเล็ก ๆ จุกจิก ๆ เช่น ค่าตรวจสุขภาพ, ค่าฉีดวัคซีน, ค่ารักษาทางสายตา ฯลฯ

โดยสรุป ถ้ามองในมุมมองที่โจ๋งครึ่มจะเห็นว่า

อีสลิด 1 ชนะไอ้เท่ห์ และ ไอ้เงิน / อีสลิด 2 ชนะไอ้ทอง / อีสลิด 3 ชนะไอ้เพชร / อีสลิด 4 ชนะไอ้ทองคำขาว คือ อีสลิดดูจะชนะทุกแผนเลย

แต่วงพนันไก่แม่มณีจับชนตามนี้

อีสลิด 1 ชนะไอ้เท่ห์ และ ไอ้เงิน / อีสลิด 1 กินกันไม่ลงกับไอ้ทอง /อีสลิด 2 แพ้ไอ้เพชร / อีสลิด 3 แพ้ไอ้ทองคำขาว / อีสลิด 4 แม้จะดูสูสีกับ ไอ้ทองคำขาว แต่จริง ๆ แล้วไร้คู่ หนูไม่ควรเทียบกับใครเจ้าค่ะลูก

เหตุใดแม่มณีจึงเทียบเช่นนั้น ขอบใจออเจ้าทั้งหลายที่อ่านอย่างสงบเสงี่ยมมาถึงจุดนี้ และนี่คือเฉลยเจ้าค่ะ

อีสลิด แผน 1 จะจับคู่สูสี ต้องขึ้นมาคู่ขี่ เอ้ย! คู่คี่ กับไอ้แข็งแรง แผนทอง (ไอ้ทอง) เจ้าค่ะ แม่มณีจัดให้เป็นคู่พนันไก่ชนระดับท่านหมื่น ค่าห้องนั้นถือได้ว่าเท่ากัน (อีสลิด แผน 1 ให้ ค่าห้อง+ค่าอาหาร+ ค่าบริการ = 10,000/คืน ส่วนไอ้ทองให้ ค่าห้อง + ค่าอาหาร = 9,000/คืน เหมาจ่ายค่าบริการ) อีสลิดแผน 1 ชนะที่วงเงินเหมาจ่ายต่อปี 20 ล้าน ในขณะที่ไอ้ทอง ให้ 10 ล้านต่อปี และอีสลิดยังมีค่ารักษาท่าพิสดารให้เพิ่มเติมอีก คือ การปลูกถ่ายอวัยวะ และ การรักษามะเร็งแบบ

Targeted therapy : https://www.bumrungrad.com/th/horizon-cancer-treatment-center-chemotherapy-bangkok-thailand/procedures/targeted-therapy

ในขณะที่ไอ้ทอง มีทีเด็ดที่ OPD เหมาจ่ายให้ 50,000 ต่อปี ไม่จำกัดวงเงินต่อครั้ง และยังมีช่วยออกค่าทำฟัน 80% ให้ด้วยปีละไม่เกิน 4 พัน อันนี้พูดเลยว่า ตัดสินไม่ได้ ใครชนะก็ขึ้นอยู่กับท่านหมื่นจะมอง

ต่อกันด้วยคู่ไก่ชนระดับท่านขุน อีสลิด แผน 2 มองเผิน ๆ เหมือนว่าทำมาเทียบชั้นไอ้ทอง แต่แม่มณีจะบอกว่าคู่ไก่ชนของอีสลิด แผน 2 นั้นคือ ไอ้แข็งแรง แผนเพชร (ไอ้เพชร) ต่างหากเจ้าค่ะ (เดี๋ยวแม่มณีจะเฉลยข้างล่าง ยังไม่อนุญาต เป็นแม่หญิงผู้ดีอย่าเพิ่งเอ่ยปากโต้เถียง) ซึ่งค่าห้องนั้นอีสลิด แผน 2 ด้อยกว่า ไอ้เพชร และถ้าจะเทียบกันที่ผู้ป่วยนอก 2,500 ต่อครั้ง ก็ยังน้อยกว่า 100,000 ต่อปีที่ไอ้เพชรให้ วงเงินเหมาจ่ายสูงสุดต่อปีก็น้อยกว่า พิจารณาแล้วแม่มณีเห็นว่า อีสลิด แผน 2 นั้นยังด้อยกว่า ไอ้เพชร ของกรุงเทย อ้าซ่าในสายตาของแม่มณี หรือท่านขุนว่าไง?

ส่วนคู่ไก่ชนคู่สุดท้ายระดับออกญา อีสลิด แผน 3 ก็สไตล์ละม้ายกันเจ้าค่ะ มองเผิน ๆ จะเห็นว่าทำมาชนไอ้เพชร ซึ่งถ้าเอาอีสลิดแผน 3 มาเทียบกับไอ้เพชร ของกรุงเทย อ้าซ่า อีสลิด แผน 3 ก็ตีปีกชนะขาดลอยเจ้าค่ะ ไหนจะค่าคลอด ค่าทำฟัน ค่าตรวจสุขภาพ ค่าฉีดวัคซีน ค่ารักษาทางสายตา และอื่น ๆ อีกมากมาย แต่แท้จริงแล้ว คู่ต่อสู้อีสลิดแผน 3 ที่แท้จริง คือ ไอ้แข็งแรง แผนทองคำขาว (ไอ้ทองคำขาว) มากกว่าเจ้าค่ะ (ทำไมน่ะเหรอ? เอ๊ะ หุบปากของออเจ้าเสีย) ถ้านำอีสลิด แผน 3 มาชนกับไอ้ทองคำขาว ก็เห็นได้ชัดว่า ไอ้ทองคำขาวนั้นซัดอีสลิดแผน 3 กระเด็นกระดอน เพราะให้สูงกว่าแทบจะทุกอย่าง ค่าคลอดก็ให้ 400,000 ต่อปี ในขณะที่อีสลิด แผน 3 ให้สูงสุดแค่ 150,000 ต่อครั้ง (บ่าวไพร่เมืองเทย มีมาตูดหมึกใส่แม่มณีว่า ต่อครั้ง กับต่อปี เทียบกันมิได้ หนอยยยย! ปี ๆ นึง จะคลอดกันซักกี่ครั้ง หล่อนเป็นคนหรือกระต่าย นังไพร่วิปลาส!)

และอีสลิด แผน 4 ผู้อยู่เหนือห่วงโซ่อาหาร ไก่ชนระดับขุนหลวง ถ้าจับมาชนกับไอ้ทองคำขาว ก็จะชนะกันแบบสวย ๆ ในรายการใหญ่ ๆ พ่ายแพ้เพียงแค่ในรายการเล็ก ๆ จุกจิก ๆ เช่น ค่าตรวจสุขภาพ, ค่าฉีดวัคซีน, ค่ารักษาทางสายตา ฯลฯ

โดยสรุป ถ้ามองในมุมมองที่โจ๋งครึ่มจะเห็นว่า

อีสลิด 1 ชนะไอ้เท่ห์ และ ไอ้เงิน / อีสลิด 2 ชนะไอ้ทอง / อีสลิด 3 ชนะไอ้เพชร / อีสลิด 4 ชนะไอ้ทองคำขาว คือ อีสลิดดูจะชนะทุกแผนเลย

แต่วงพนันไก่แม่มณีจับชนตามนี้

อีสลิด 1 ชนะไอ้เท่ห์ และ ไอ้เงิน / อีสลิด 1 กินกันไม่ลงกับไอ้ทอง /อีสลิด 2 แพ้ไอ้เพชร / อีสลิด 3 แพ้ไอ้ทองคำขาว / อีสลิด 4 แม้จะดูสูสีกับ ไอ้ทองคำขาว แต่จริง ๆ แล้วไร้คู่ หนูไม่ควรเทียบกับใครเจ้าค่ะลูก

เหตุใดแม่มณีจึงเทียบเช่นนั้น ขอบใจออเจ้าทั้งหลายที่อ่านอย่างสงบเสงี่ยมมาถึงจุดนี้ และนี่คือเฉลยเจ้าค่ะ

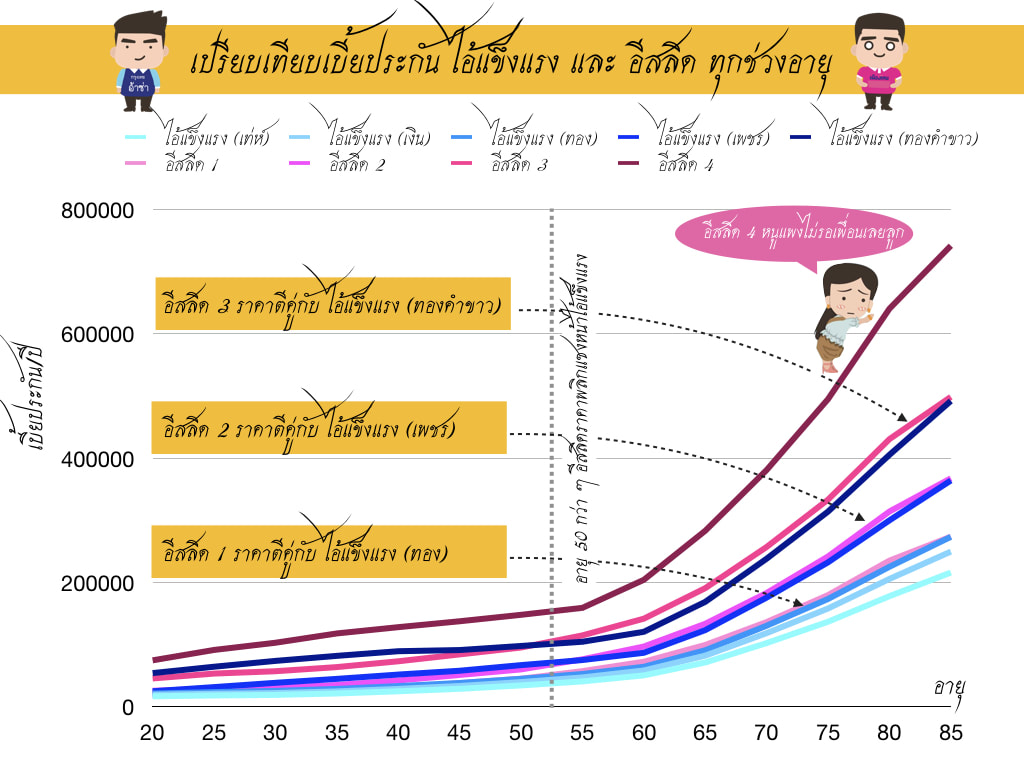

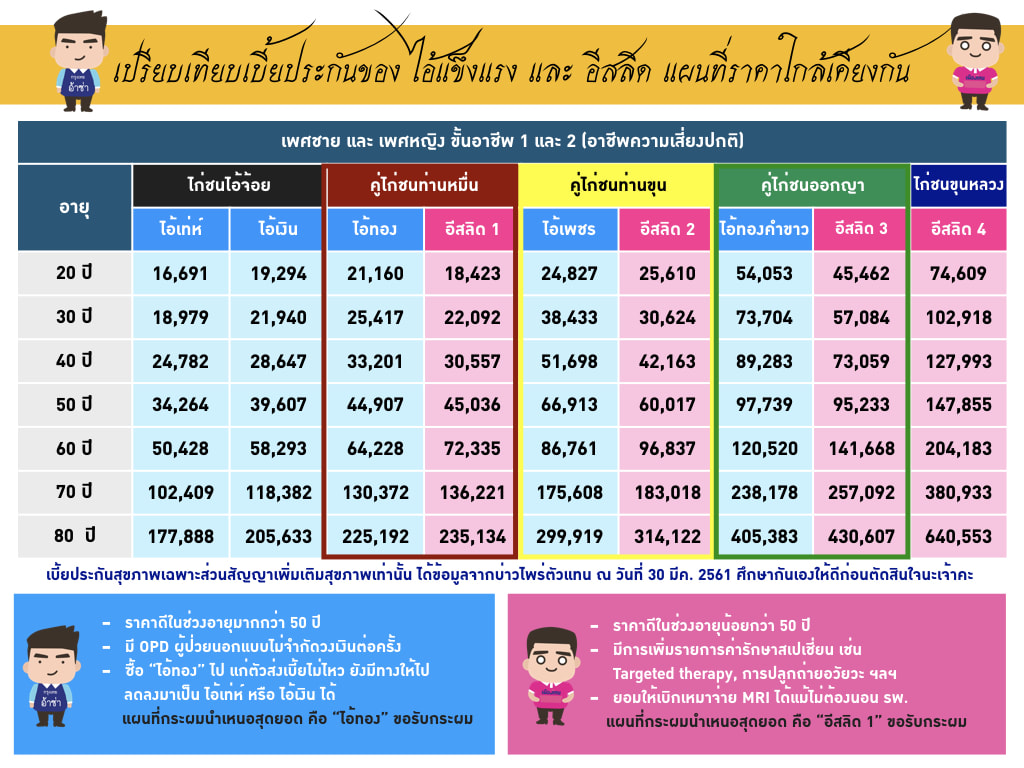

ด้วยความฉลาดล้ำและตบะอันแรงกล้าของค่ายเมืองเทย ถ้าเปรียบเทียบผลประโยชน์อย่างโจ๋งครึ่ม โดยไม่รู้เบี้ยประกันของทุกแผน อีสลิดจะดูเหมือนชนะทุกแผน ไร้จุดอ่อน แต่ถ้าเรารู้เบี้ยประกันแล้วล่ะก็ จะเห็นได้ว่าถ้าเลือกเปรียบเทียบแผนที่เบี้ยประกันใกล้เคียงกัน คู่ไก่ชนจะเปลี่ยนแปลงกลายกลับเป็นแบบวงพนันไก่แม่มณีทันที คือ เบี้ยประกันของอีสลิด แผน 1 ใกล้เคียงกับ ไอ้ทอง / เบี้ยประกันของอีสลิด แผน 2 ใกล้เคียงกับ ไอ้เพชร และ เบี้ยประกันของอีสลิด แผน 3 ใกล้เคียงกับ ไอ้ทองคำขาว โดยเมืองเทยทำราคาได้ถูกกว่าในช่วงอายุต้น ๆ ไม่เกิน 50 ปี และการณ์พลิกผันเมื่ออายุเกิน 50 ปีไปแล้วเบี้ยประกันของกรุงเทย อ้าซ่าจะกลายเป็นถูกกว่าแทน ดังนั้นแม่มณีมิหาญกล้าจะฟันธงให้ได้ว่า อีสลิด กับ ไอ้แข็งแรงนั้น ใครน่าซื้อกว่ากัน เพราะเมื่อเทียบราคาเบี้ยประกันที่ใกล้เคียงกันแล้ว มันแพ้ชนะกันมิขาดเจ้าค่ะ แล้วแต่ความเหมาะสมและรสนิยมของคนซื้อแต่ละคน แม่มณีจึงขอสรุปความ ตามสิ่งที่โดดเด่นชัดเจนเป็นสง่าของอีสลิด ดังต่อไปนี้เจ้าค่ะ

1. หนทางของวัยทำงาน-ชนชั้นกลาง สู่โรงหมอระดับเทพ หากดูเบี้ยประกันของอีสลิดในวัยไม่เกิน 50 ถือว่าราคาดีนะเจ้าคะ สำหรับค่าห้อง 10,000 เบี้ยประกันแค่สองสามหมื่น นอน รพ. ระดับสูงได้สบาย ๆ

2. ทำราคาได้ถูกสำหรับวัยรุ่น และ วัยทำงาน มองดูเอาจากกราฟได้เลยเจ้าค่ะ ว่าในช่วงอายุไม่เกิน 50 นั้น ราคาอีสลิดจะต่ำกว่าไอ้แข็งแรงตัวที่จับคู่ไก่ชนกัน จะมาเริ่มพลิกเกมส์หลัง 50 เป็นต้นไปที่ราคาจะสูงกว่า

3. มีการให้ค่ารักษาท่าพิสดาร เช่น พวก Targeted therapy, ค่าอุปกรณ์เทียม ซึ่งแผนทั่ว ๆ ไป ในสยามมักจะไม่คุ้มครอง หรืออาจยังเป็นพื้นที่โต้เถียงว่าคุ้มครองรึเปล่า? แต่อีสลิด ฟันธงมาเลยว่า อิฉันคุ้มครอง

4. MRI และ อุบัติเหตุฉุกเฉิน แม้จะเป็นผู้ป่วยนอก ก็เหมาจ่าย อันนี้ก็ถือว่าเป็นความพยายามที่จะแก้จุดอ่อนของ ไอ้แข็งแรง ที่รวมค่าใช้จ่ายเหล่านี้ไว้ในวงเงินผู้ป่วยนอก ซึ่งมันควรจะแยกออกมาเหมาจ่ายให้เป็นแบบนี้แหล่ะย่ะ ป๊ะป๋าอ้าซ่า เอ็งเห็นมั้ยเจ้าคะ อีสองรายการนี้น่ะ มันควรจะเหมาจ่าย

5. เงื่อนไขการซื้อ ใจตรงกันมากกับอ้าซ่า คือ ทุนประกันชีวิตแค่ 50,000 ก็ซื้อได้ทุกแผนแล้ว ไม่บังคับให้เราต้องซื้อประกันชีวิตทุนสูง ๆ

6. อายุ 50 เป็นต้นไป เบี้ยแพงนะเจ้าคะ เตรียมเงินไว้จ่ายเบี้ยตอนแก่ ๆ กันด้วย (และทั้งสองบริษัทนี้ก็อาจจะเพิ่มเบี้ยประกันได้อีกทั้งคู่นะเจ้าคะ ไม่มีอะไรการันตีว่าในอนาคตจะใช้ราคานี้ แต่ที่แน่ ๆ ไม่น่าต่ำกว่านี้ มีแต่จะสูงขึ้น อีสลิด 4 นี่ อาจต้องขายเกวียนเอาเงินมาจ่ายเบี้ย)

7. ตั้งใจมาแข่งกับอ้าซ่า แต่ไม่สามารถฟันธงว่า ชนะ หรือ แพ้ สำหรับแม่มณีมองว่าแผนที่น่าสนใจที่สุดคืออีสลิด 1 แค่ไม่มี OPD กรณีเจ็บป่วยเล็ก ๆ น้อย ๆ ให้เท่านั้น แต่ค่าใช้จ่ายสุขภาพสำคัญ ๆ ครอบคลุมหมด สำหรับคู่ไก่ชนคู่อื่น ๆ ลองเปรียบเทียบกันเองตามสไตล์ใครสไตล์มัน

8. มีความประหลาดเล็กน้อยตรงผลประโยชน์ค่าห้องพักใน รพ.สำหรับบิดามารดา แม่มณีเห็นแล้วกังขาว่าโตแล้วป่วยจะขอเตียงเสริมให้พ่อแม่ไปนอนเฝ้าเงี้ยะเหรอ? เรียกบ่าวไพร่เมืองเทยมาปุจฉา มันวิสัชนากลับมาว่า “มิรู้ได้” แม่จึงไล่ให้มันไปถามท่านอาจารย์ชีปะขาวที่บริษัท มันจัดมาอย่างกระจ่าง ว่า รายการนี้ ต้องเป็นเด็กอายุต่ำกว่า 18 ปี แล้วพ่อแม่มาเฝ้าเท่านั้น อ๊ะ อีนี่ ก็ประกาศมาว่าแบบนี้ขายอายุต่ำสุดคือ 18 ปี สรุปก็คือรายการนี้ยังเบิกไม่ได้เจ้าค่ะ แต่ในอนาคตมีแผนว่าอาจจะขยายลงมาขายเด็ก ยังไม่รู้เมื่อไหร่ แต่ถ้าขายแล้วรายการนี้จะใช้ได้กับเด็ก ตูดหมึกนะเจ้าคะอีสลิด ยังเบิกไม่ได้ ก็จะรีบเขียนมาทำศิลาแลงอะไรเจ้าคะ รมณ์เสีย!

9. อนาคตอาจจะมีแผนขยายลงมาขายเด็ก ซึ่งถ้าขายจริง ๆ จะถือว่าไร้คู่แข่งอย่างเป็นทางการ เพราะอ้าซ่า หนีเข้าป่าไปเลียแผล เลิกขายประกันเด็กเคสใหม่ทุกแผนไปเรียบร้อยแล้ว ไงล่ะ ป๊ะป๋าอ้าซ่า มาจากฝรั่งเศส ออกพระฤทธิ์กำแหงไม่ได้บอกรึไง ว่าเด็กไทย ป่วยกระจายมาตั้งแต่สมัยอยุธยาแล้วเจ้าค่ะ

สำหรับแม่มณี การที่มี “อีสลิด” ออกมาชนกับ “ไอ้แข็งแรง" ความสำคัญไม่ได้อยู่ที่ว่าใครชนะ หรือ แพ้ แต่มันคือนิมิตหมายอันดีว่า มาตรฐานของคำว่า “ประกันสุขภาพเหมาจ่าย” ควรให้ผลประโยชน์ไม่น้อยไปกว่าสองค่ายนี้ เห็นบอกว่าจะเป็นผู้นำด้านประกันสุขภาพกันทุกที่ ก็ควรจะมีผลิตภัณฑ์ดี ๆ มาให้เหล่าชาวเราเลือกทัศนา แม่มณีเข้าใจว่าผลิตภัณฑ์ที่ดีไม่ใช่คำตอบทั้งหมด แต่มันก็สะท้อนเจตนาอันดีของค่ายประกันในอันที่จะให้ความคุ้มค่าแก่ราคาเบี้ยประกันที่เราต้องหามาจ่าย แม่มณีพูดได้ว่า ณ เวลานี้ ประกันสุขภาพเหมาจ่ายที่ดี แม่มณีเชียร์ 2 ค่ายนี้ ทั้งกรุงเทย อ้าซ่า และ เมืองเทย เป็นตัวเลือกที่ควรค่าแก่ออเจ้าทุกคนจะพิจารณาเป็นอันดับต้น ๆ เจ้าค่ะ

Share this post :

RELATED PORTFOLIO

เน้นราคาประหยัด แม่เชียร์ให้จัดกรุงเมพ

อยากได้ความคุ้มครองเทพ ๆ ก็ยังคงเป็น กรุงเทย อ้าซ่า

เน้นเงื่อน...

เลือกเฉพาะตัว (ที่แม่มณีเห็นว่า) เด็ด หลับตาจิ้มได้ ง่ายเหมือนเดิม

ลัดคิวมาเขียนเรื่องนี้ก่อน ตอบสนองเสียงกรีดร้องโหยหวน...

ประกันเหมาจ่าย แตกต่าง หลากหลาย ตัดสินฟันธงไม่ได้

อ่านเอง เลื...

อีสลิด และ ไอ้แข็งแรง สองปีผ่านไปแม่มณีก็ยังหลงรักปักใจกับสองค่ายนี้เหมือนเดิม

&nb...

เอจามเอ สุขภาพ มีความสุข และ

กรุงเมพ มีความสุข สุขภาพ ดีทั้งคู่สำหรับงานพื้นฐาน

...