บำนาญลดหย่อนภาษี อย่างน้อยก็ดีกว่าเอาเงินฝังตุ่ม

ประกันบำนาญ

หนึ่งในปัญหาลำบากใจของคนมีอันจะกินเช่นแม่มณี ก็คือการหาทางลดหย่อนภาษีในแต่ละปี หนึ่งในวิธีที่รัฐบาลประกาศมาอย่างใจป้ำ ก็คือนอกเหนือจากประกันชีวิตปกติคุ้มครอง 10 ปีขึ้นไปที่ลดหย่อนภาษีได้อยู่แล้ว 100,000 ยังประกาศเพิ่ม “ประกันบำนาญ(แบบลดหย่อนภาษีได้)” ลดหย่อนได้อีก 15% ของรายได้และไม่เกิน 200,000 บาทต่อปี และเมื่อรวมกับ Provident fund และ RMF แล้วต้องไม่เกิน 500,000 เงื่อนไขแม่มมมม ง่ายต่อการเข้าใจมว้าก ใครคิดฟระ++

แต่เวลาเราดูในโฆษณาประกัน มักจะบอกว่าประกันบำนาญลดหย่อนได้สูงสุดถึงสามแสนบาทททท แม่เจ้าโว้ยยย มันเยอะจริง ๆ ตังค์เหลือ รายได้ทั้งปีตรูสามแสน ยืมตังค์แม่มาทำบำนาญสามแสนไปเลยดีฝ่า จบ ๆ ไม่ใช่น้าาาาา ครือจริง ๆ เนี่ยคือ ประกันปกติ + ประกันบำนาญ แล้วไม่เกิน 300,000 (ถ้าใครไม่ทำประกันแบบปกติเลย ก็เอาประกันบำนาญไปใส่ในโควต้านั้นได้ด้วยเฉย ๆ) แต่โดยส่วนใหญ่ประกันออมทรัพย์แบบปกติดูผลตอบแทนน่าสนใจกว่าประกันบำนาญแบบนี้นะ ประกันบำนาญลดหย่อนภาษีเนี่ย เลยมักจะเป็นเรื่องของคนที่ซื้อประกันแบบปกติครบ 100,000 ไปแล้วมากกว่า

นอกจากจะต้องเข้าใจเงื่อนไขการลดหย่อนแล้ว ตามภาษาแม่มณี ก็อดไม่ได้ที่ต้องดูหลาย ๆ บริษัท โดย concept แล้ว ประกันบำนาญหลาย ๆ บริษัทใช้แนวคิดเอาเงินใส่ตุ่มแล้วฝังดิน - -“ คือวัยทำงานก็ออมเงินเข้าไป พอเกษียณก็ทยอยดึงเงินจากตุ่มออกมาจ่ายบำนาญให้เรา ถ้าตายก่อนก็ทุบตุ่มเอาเงินที่เหลือคืนให้ลูกเมียกันไป กำไรหลัก ๆ ก็จะมาจากการลดหย่อนภาษีนี่แหละ กำไรจากกรมธรรม์จริง ๆ ไม่ค่อยเยอะหรอก

แต่มันก็มีความแตกต่างกันในแต่ละบริษัทนะ เช่น บางบริษัทให้บำนาญเยอะ แต่ว่าถ้าตายไม่ดูตาม้าตาเรือ บางปีอาจมีขาดทุน ได้เงินคืนไม่ครบที่เราส่งไป บางแบบก็มีทุนประกันจริง บางแบบก็เป็นทุนประกันเก๊ ตายจริงได้คืนแค่เบี้ยฯ บางบริษัทต้องชำระเบี้ยนานจนอายุ 55 หรือ 60 บางบริษัทมีแบบส่งสั้น ๆ 10 ปี บางบริษัทมีแบบส่งปีเดียวด้วยน๊า

เพราะฉะนั้นถ้าจะแข่งกันละก็ คงต้องเทียบคู่ต่อสู้ที่สูสี ดู๋ดี๋กันซะหน่อย ต้องมีการแบ่งสนาม จับขึ้นชกรวมกันหมดไม่ได้ เพราะระยะเวลาชำระเบี้ยกับระยะเวลารับบำนาญมันไม่เท่ากัน เหมือนเอาบับเบิ้ลบีมาต่อยกับออพติมัส ขนาดตัวไม่เท่ากันมันก็วัดยากว่าใครเจ๋งกว่า แม่มณีจะขอเริ่มเปิดศึกจากสนามเล็กเบสิคสุด คือ ส่งเบี้ยถึงอายุ 55 รับบำนาญถึงอายุ 85 สนามนี้แม่มณีเก็บมาแข่งกัน 4 บริษัท คือ AจามA, เมืองเทยประกันชีวิต, อลั้นลา กรุงเก่า, และกรุงเทย อ้าซ่า ของ AจามA จริง ๆ แล้วเลือกได้ว่าจะเริ่มรับบำนาญระหว่างอายุ 55 - 60 ปี อายุไหนก็ได้ แม่มณีก็ให้ตัวแทนเค้าทำตัวเลขแบบเลือกรับบำนาญถึงอายุ 55 มา

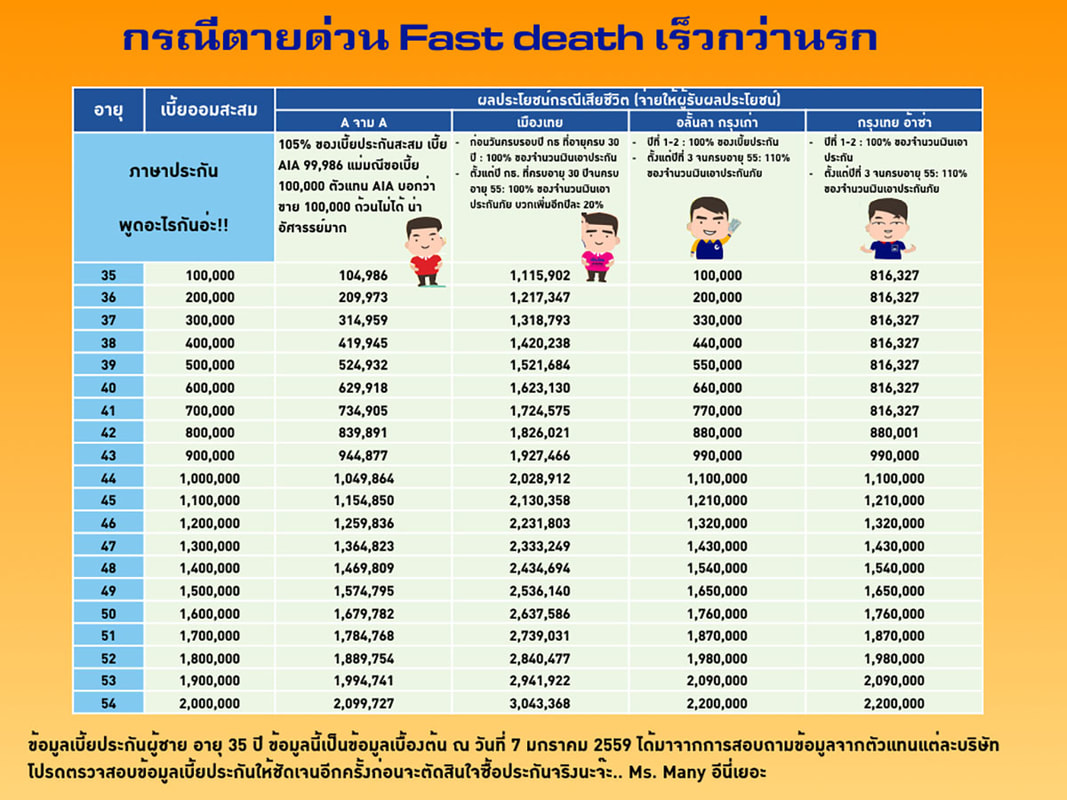

ความ Amazing จิงกะเบลของแบบบำนาญลดหย่อนภาษี 200,000 เนี่ยนะ ส่วนใหญ่ทุนประกันที่กำหนดไว้ล้วนเป็น “ตุ๊กตา” ทั้งสิ้น มันกำหนดมาไว้เพื่อคำนวนเปอร์เซ็นต์บำนาญ ไม่ใช่ว่าตายแล้วจะได้ทุนประกันตามนั้น เรื่องตายแล้วได้เท่าไหร่เป็นเรื่องยุ่งยาก ยุบยับ ซับซ้อนไอน์สไตน์อ่านยังงง! แต่ธุระแม่มณีคือทำเรื่องยากให้เป็นเรื่องง่าย แม้จะไม่เข้าใจว่าทำไมบริษัทประกันต้องเขียนให้ยาก ภาษาประกันนี่บางทีอ่านพระไตรปิฎกยังเข้าใจง่ายกว่า..พูดแล้วขึ้น

กรณีแรก fast death ตายด่วนยังไม่ทันได้บำนาญ เทรนด์ส่วนใหญ่ของบริษัทประกันคือ “คืนเบี้ย + ดอกเบี้ยตามมารยาท” ให้มันดีกว่าเอาเงินฝังตุ่มนิดหน่อย มีแต่เมืองเทยฯ ที่เล็งเห็นความสำคัญของคนอายุสั้น ให้ทุนประกันมาเยอะพอสมควร เพราะฉะนั้นใครที่ need ทุนประกัน ตายก่อนแก่ขอลูกเมียได้เงินก้อน ก็ควรจะเลือกเมืองเทยเค้า

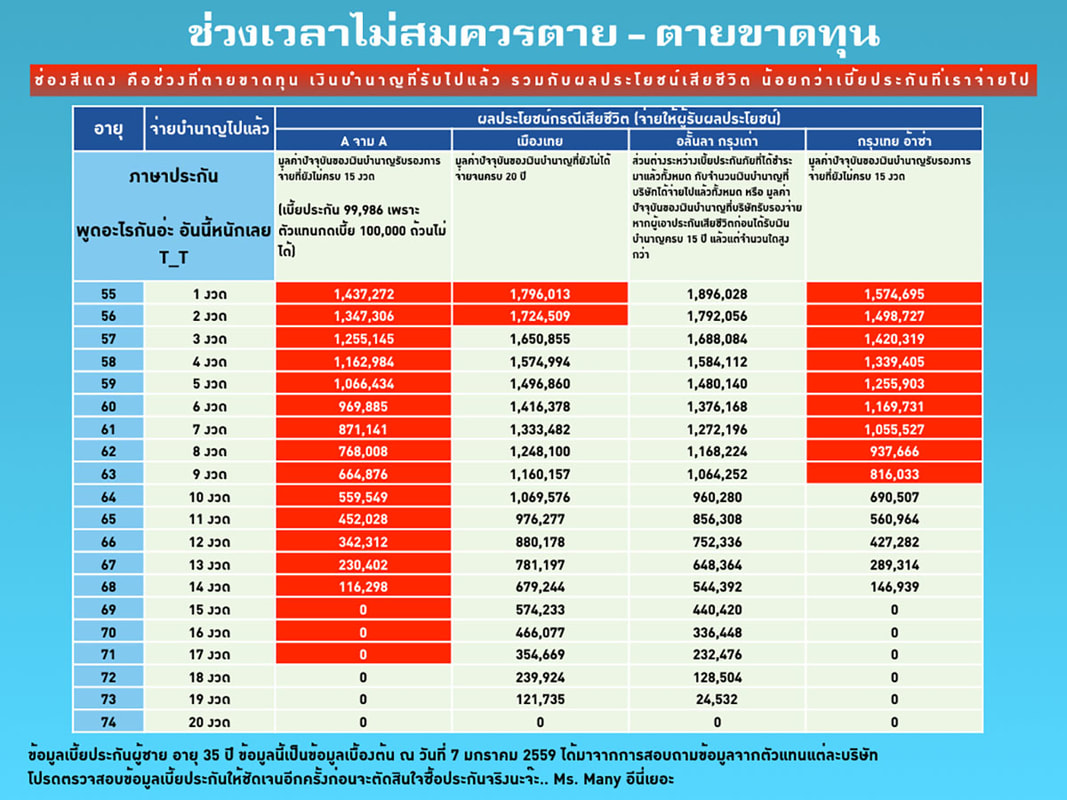

ต่อไป ช่วงหนีตาย คือ ทำประกันบำนาญลดหย่อนภาษีไม่ควรตายช่วงนี้ ช่วงที่รับบำนาญไปแล้วยังไม่คืนทุนเงินที่ออมไป บริษัทประกันจะมีจำนวนเงินรับรองอยู่ว่าเค้าการันตีจะจ่ายคุณกี่งวด ส่วนใหญ่ 15 งวด ยกเว้นเมืองเทย ใส่ใจคนตายเร็ว จะรับรองการจ่าย 20 งวดแน่ะ แต่ทีนี้จริง ๆ มันเป็นเงินในอนาคตที่เค้าทยอยจ่ายบำนาญ แต่ดันต้องมาจ่ายเป็นเงินก้อนเพราะเราดันตายเร็ว เค้าก็ต้องคิดเป็นมูลค่าปัจจุบันลดจำนวนเงินลงมา ไม่ใช่จะเอาจำนวนเงินบำนาญรายปีคูณกันโต้ง ๆ เกิดเป็นวลีอันงงงันว่า “มูลค่าปัจจุบันของเงินบำนาญที่รับรองการจ่าย” เอาเป็นว่าแม่มณีสรุปมาให้แล้วว่าตายแล้วลูกเมียจะได้เงินเท่าไหร่ในแต่ละอายุ จะเห็นว่าอลั้นลา กรุงเก่าเค้าใจดี เค้าการันตีด้วยว่าเค้าจ่ายเบี้ยประกันสะสมหักบำนาญที่จ่ายไปแล้ว ดังนั้น อลั้นลา กรุงเก่า จะเป็นบริษัทเดียวที่ไม่มีช่วง “ตายขาดทุน” ส่วนเจ้าอื่น ๆ จะมีช่วงที่ตายขาดทุนอยู่ตามที่เห็น หลีกเลี่ยงการตายช่วงอายุนี้นะจ๊ะ (ถ้าเลี่ยงได้อ่ะนะ)

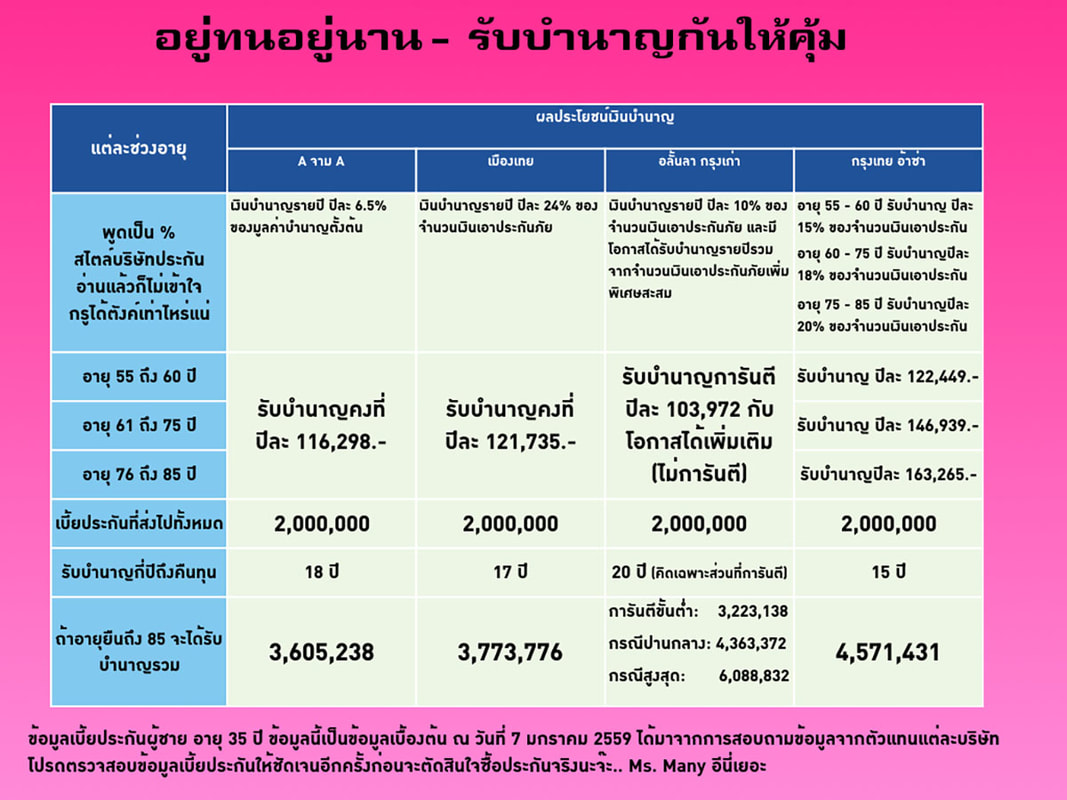

แต่แม่มณีรู้ว่าเราก็เล็งว่าเราจะอายุยืนใช่ม๊า ไม่งั้นกรูจะทำประกันบำนาญเหรอ ชิส์ มาดูเงินบำนาญที่เราต้องการดีฝ่า ของ AจามA กับ เมืองเทยนั้นจะจ่ายคงที่ ส่วนอลั้นลา นั้นจะจ่ายเป็นการันตี บวกกับส่วนเพิ่มที่เรียกง่าย ๆ ว่า “เงินบำนาญรายปีจากจำนวนเงินเอาประกันภัยเพิ่มพิเศษสะสม” เข้าใจง่ายมว้ากกกเลย ว่ามั้ย เอาเป็นว่าอีส่วนเพิ่มนี้จะไม่การันตี ประกาศกันปีต่อปีคล้าย ๆ เงินปันผล อาจจะได้หรือไม่ได้ก็ได้ ดังนั้นอลั้นลาจะมีผลประโยชน์ที่เป็นช่วงให้ลุ้นๆ กันตามที่เห็น และสุดท้ายกรุงเทย อ้าซ่าจะมีเงินบำนาญรายปีที่มากที่สุด เพราะเป็นขั้นบันได และก็การันตีด้วย ถ้าคุณรับได้กับบางช่วงที่ตายแล้วขาดทุน กรุงเทย อ้าซ่าก็ให้ผลประโยชน์ที่น่าสนใจถ้าคุณมั่นใจว่าตายได้ช้าพอ

สุดท้ายมูลค่าเวนคืนกรมธรรม์ คือกรณีที่ขอหยุดกรมธรรม์ก่อนอายุ 55 และรับเงินคืน จะได้เงินเท่าไหร่ แม่มณีขอย้ำว่า “ถ้าเวนคืน คุณมีสิทธิ์โดนเรียกคืนภาษีที่ลดหย่อนไป ย้อนหลังได้” (อันนี้แล้วแต่บุญกรรมที่ทำมาแต่ชาติปางก่อน) อย่าเชื่อตัวแทนว่าเวนคืนแล้วไม่โดนย้อนภาษี ยกเว้นตัวแทนคนนั้นจะเซ็นสัญญาไว้ให้คุณเลยว่าถ้าโดนย้อนภาษี เค้าจะจ่ายให้ แต่ที่แม่มณีพูดถึงมูลค่าเวนคืนเพราะว่า ยังมีช่องว่างอีกช่องก็คือ การกู้กรมธรรม์ ซึ่งสรรพากรยังเว้นช่องไว้ แล้วตัวแทนบางส่วนก็สร้างสรรค์เว่อร์ ให้คุณกู้กรมธรรม์มาจ่ายเบี้ยประกันเล่นแร่แปรธาตุกันหนุกหนาน บริหารกันหัวหมุน ซึ่งมันก็ทำได้นะ แต่แม่มณีว่าไม่ค่อยคุ้มกับเวลาที่เสียไปเท่าไหร่ เอาเวลาไปบริหารการลงทุนอย่างอื่นที่ได้ผลตอบแทนสูงกว่าประกันบำนาญจะเหมาะกว่า ดังนั้นแม่มณีจึงขออนุญาตไม่โชว์มูลค่าเวนคืนละกัน เพราะงานประกันบำนาญแม่มณีสนับสนุนสายเทิง ๆ เก็บจนครบ แล้วรอรับบำนาญตอนแก่ดีกว่านะจ๊ะ ถ้าจะทำก็ดูรายได้ อย่าโหมทำเยอะเกินไป เอาจำนวนเงินที่เราจะเก็บไหวไปจนเกษียณ

แมทซ์สนามเด็กเล่นนี้ แม่มณีจึงไม่ขอตัดสินว่าใครดีสุด เพราะว่าแต่ละที่มีดี-ไม่ดีต่างกันไป แล้วแต่ว่าจะเหมาะกับใครนะจ๊ะ ใครชอบลุ้น ๆ anti ตายขาดทุน คุณก็เลือกอลั้นลา ใครกลัวว่าจะตายเร็ว คุณก็เลือกเมืองเทย ใครเฉย ๆ เรื่องตาย เน้นได้บำนาญเยอะชัวร์ ๆ ก็เลือกอ้าซ่า แต่ว่า AจามA งานนี้อ๋อยยย ถ้าใครทำไว้ คุณไม่ควรเลือกรับบำนาญตอนอายุ 55 นะ ได้น้อยจุง

สนามเด็กเล่นนี้เป็นสนามแข่งกันสำหรับแบบบำนาญพื้นฐานสุดคือ ส่งเบี้ยถึงอายุ 55 รับบำนาญถึงอายุ 85 ถามว่าเป็นแบบบำนาญที่ดีที่สุดในใจแม่มณีมั้ย ตอบเลยว่า “ไม่” นะจ๊ะ ตอนต่อไป เดี๋ยวมาดูสนามวัยรุ่นเฟี้ยวฟ้าว ประเภทบำนาญส่งสั้น 10 ปีกันบ้างจ้า ติดตามต่อภายภาคหน้าจ้า

สุดท้ายมูลค่าเวนคืนกรมธรรม์ คือกรณีที่ขอหยุดกรมธรรม์ก่อนอายุ 55 และรับเงินคืน จะได้เงินเท่าไหร่ แม่มณีขอย้ำว่า “ถ้าเวนคืน คุณมีสิทธิ์โดนเรียกคืนภาษีที่ลดหย่อนไป ย้อนหลังได้” (อันนี้แล้วแต่บุญกรรมที่ทำมาแต่ชาติปางก่อน) อย่าเชื่อตัวแทนว่าเวนคืนแล้วไม่โดนย้อนภาษี ยกเว้นตัวแทนคนนั้นจะเซ็นสัญญาไว้ให้คุณเลยว่าถ้าโดนย้อนภาษี เค้าจะจ่ายให้ แต่ที่แม่มณีพูดถึงมูลค่าเวนคืนเพราะว่า ยังมีช่องว่างอีกช่องก็คือ การกู้กรมธรรม์ ซึ่งสรรพากรยังเว้นช่องไว้ แล้วตัวแทนบางส่วนก็สร้างสรรค์เว่อร์ ให้คุณกู้กรมธรรม์มาจ่ายเบี้ยประกันเล่นแร่แปรธาตุกันหนุกหนาน บริหารกันหัวหมุน ซึ่งมันก็ทำได้นะ แต่แม่มณีว่าไม่ค่อยคุ้มกับเวลาที่เสียไปเท่าไหร่ เอาเวลาไปบริหารการลงทุนอย่างอื่นที่ได้ผลตอบแทนสูงกว่าประกันบำนาญจะเหมาะกว่า ดังนั้นแม่มณีจึงขออนุญาตไม่โชว์มูลค่าเวนคืนละกัน เพราะงานประกันบำนาญแม่มณีสนับสนุนสายเทิง ๆ เก็บจนครบ แล้วรอรับบำนาญตอนแก่ดีกว่านะจ๊ะ ถ้าจะทำก็ดูรายได้ อย่าโหมทำเยอะเกินไป เอาจำนวนเงินที่เราจะเก็บไหวไปจนเกษียณ

แมทซ์สนามเด็กเล่นนี้ แม่มณีจึงไม่ขอตัดสินว่าใครดีสุด เพราะว่าแต่ละที่มีดี-ไม่ดีต่างกันไป แล้วแต่ว่าจะเหมาะกับใครนะจ๊ะ ใครชอบลุ้น ๆ anti ตายขาดทุน คุณก็เลือกอลั้นลา ใครกลัวว่าจะตายเร็ว คุณก็เลือกเมืองเทย ใครเฉย ๆ เรื่องตาย เน้นได้บำนาญเยอะชัวร์ ๆ ก็เลือกอ้าซ่า แต่ว่า AจามA งานนี้อ๋อยยย ถ้าใครทำไว้ คุณไม่ควรเลือกรับบำนาญตอนอายุ 55 นะ ได้น้อยจุง

สนามเด็กเล่นนี้เป็นสนามแข่งกันสำหรับแบบบำนาญพื้นฐานสุดคือ ส่งเบี้ยถึงอายุ 55 รับบำนาญถึงอายุ 85 ถามว่าเป็นแบบบำนาญที่ดีที่สุดในใจแม่มณีมั้ย ตอบเลยว่า “ไม่” นะจ๊ะ ตอนต่อไป เดี๋ยวมาดูสนามวัยรุ่นเฟี้ยวฟ้าว ประเภทบำนาญส่งสั้น 10 ปีกันบ้างจ้า ติดตามต่อภายภาคหน้าจ้า

Share this post :

RELATED PORTFOLIO

สามซุงเก่งสั้น เมืองเทยเก่งยาว กระต่ายเก่งเร็ว สามค่ายบำนาญงานดี

มีให้เลือกตั้งแต่ส่งเบี้ยสั้นกุด หรือส่งเบี้ยไม่หยุดยันเกษี...

ประกันบำนาญเข้าตาทีมงานแม่มณี ค่ายไทย ค่ายเกาหลี แบบดี๊ ดี แม่มณีเชียร์เจ้าค่ะ

เดือนธันวาคม...

จริตแม่มณีชอบกระต่าย 85/5 พลัส

แต่สำหรับการส่งเบี้ย 5 ปี มงลงหน้านี้ทั้งหน้าเจ้าค่ะ

เห...

อนึ่งฯ แม่มณีขอแจ้งให้ทราบว่า ที่แม่มณีหายหน้าไปเพลาหนึ่งเนื่องด้วยไปจัดการขอรับใบอนุญาตนายหน้าประกันชีวิตให้ถูกต...

“อยากได้แบบส่งสั้น ๆ แนะนำของเทยประกัน ถ้าเอาส่งยาวยันเกษียณหาดูที่เมืองเทย”

ณ จังหวะนี้ ไม่ต้องอ่านอะไรกันให้...