สิ่งที่ควรจะรู้ก่อนตัดสินใจซื้อ “ไอ้แข็งแรง” รอบสุดท้าย

ประกันสุขภาพผู้ใหญ่

(ที่กำลังจะกลายเป็นแรร์ ไอเท็มในมิช้านาน)

“ซื้อแบบจัดเต็ม ไอ้แข็งแรงดีกว่า แต่เลือกแผนให้ดีนะเจ้าคะ ภายภาคหน้าอาจเปลี่ยนไม่ได้ แต่สำหรับคนมีประกันกลุ่มบริษัททำให้ ไปดูยืดหยุ่นซิแผนพื้นฐาน ความอลังการในยามจำเป็น”

เพลานี้ตัวแทนป๊ะป๋า อ้าซ่าทั่วฟ้าเมืองไทย เร่งปิดการขาย “ไอ้แข็งแรง” มืดฟ้ามัวดิน แม่มณีอยากจะชวนมาตัดสินใจช้าลงซักนิด คิดให้รอบด้านนะเจ้าคะ เราจะมาว่ากันถึงวาระวิสามัญนี้อย่างตรงไปตรงมา เริ่มกันที่ป๊ะป๋ามีดำริ ออกแบบ “ยืดหยุ่นซี่” มาใหม่ ซึ่งมีความใกล้เคียงกับ “ไอ้แข็งแรง” เดิมอย่างไม่บังเอิญ ถ้าดูเพลิน ๆ เกือบจะเหมือนกันเลย

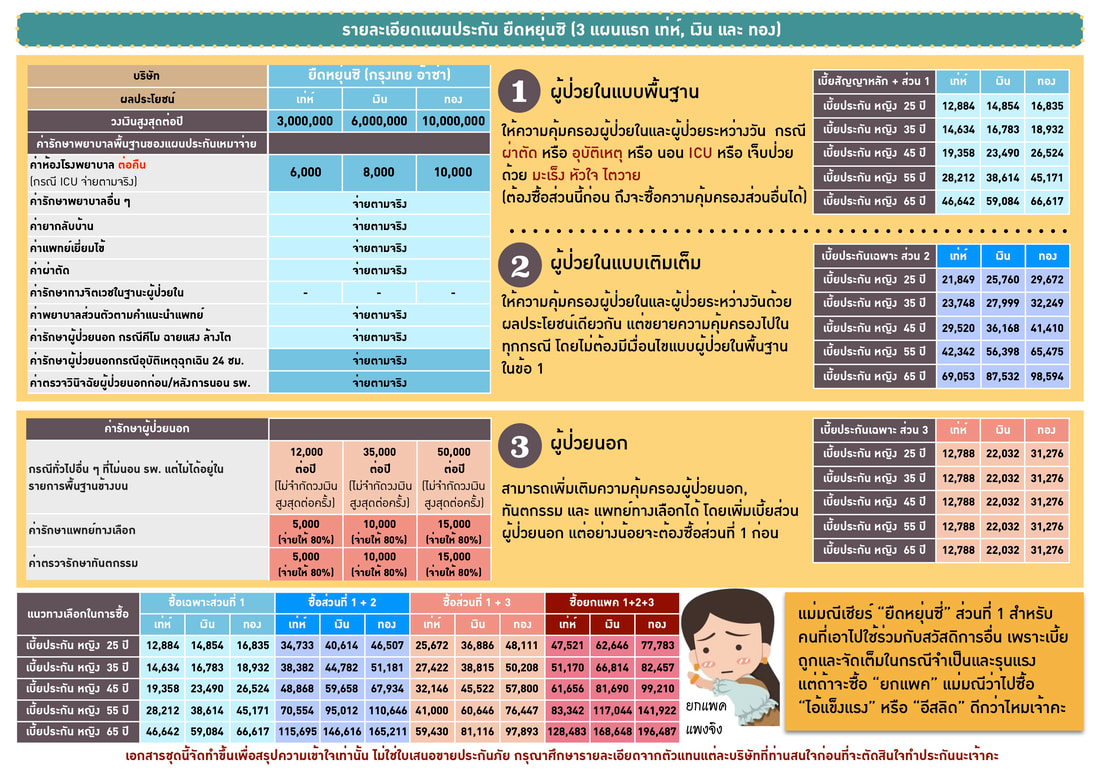

แผนประกันยืดหยุ่นซี่ แบ่งออกได้เป็น 2 กอง 5 แผนประกัน

กองแรก มี 3 แผน คือ แผนเท่ห์ แผนเงิน และแผนทอง มีลักษณะการขายแบบปรับเปลี่ยนได้ตามความต้องการ ให้ชนชั้นกลางอย่างเรา ๆ ได้เลือกจัดแบบได้เต็มที่ และกองที่สอง มี 2 แผนสูงสุด แผนเพชร และ แผนทองคำขาว จะขายแบบเป็นแพคเกจเป๊ะๆ คนรวยเลือกไม่ได้

กองที่สนุกและน่าค้นหาคือกองแรกสำหรับชนชั้นกลาง เพราะสร้างทางเลือกได้หลากหลาย คล้าย ๆ ว่าจะงง แต่จริง ๆ ถ้าเข้าใจ แล้วแม่มณีก็ว่ามันเก๋ไก๋ดีนะเจ้าคะ โดยจะถูกแบ่งออกเป็นส่วน ๆ

ส่วนที่ 1 ผู้ป่วยในแบบพื้นฐาน แบบนี้จะเป็นการคุ้มครองในกรณีที่ “จำเป็น” หรือ “รุนแรง” เจ้าค่ะ บรรทัดฐานความจำเป็นของป๋า จำกัดมาเป็น 4 เงื่อนไข คือ หนึ่ง มีการผ่าตัด / สอง นอนห้อง ICU /สาม อุบัติเหตุ / สี่ ป่วยด้วยมะเร็ง หัวใจ หรือ ไตวาย ซึ่งเราติดข้อใดข้อหนึ่งได้ ป๊ะป๋าก็ถือว่าเราจำเป็น เช่น เราผ่าตัดเนื้องอก ป๋าก็มองว่าจำเป็น หรือ แค่เราหกล้มขาพลิก ป๋าก็มองว่าจำเป็น หรือเราท้องเสียน้ำหมดร่างจนต้องนอนอล่างฉ่างในห้อง ICU ป๋าก็มองว่าจำเป็น หรือเราเป็นมะเร็ง เอ่อ! อันนี้ต้องจำเป็นแล้วล่ะป๋า

แต่ถ้าเราเป็นไข้เลือดออก ไม่นอนห้อง ICU ป๋ามองว่าไม่จำเป็น หรือถ้าเราท้องเสียให้น้ำเกลือธรรมดา ป๋าก็ว่าไม่จำเป็น หรือเราหมอนรองกระดูกทับเส้นประสาท ปวดหลังจะตายวายปราณ มานอนโรงพยาบาล แต่ไม่ต้องผ่าตัด อันนี้ป๋าก็ว่าไม่จำเป็น ไข้หวัดใหญ่ตามฤดูกาล นอนโรงพยาบาล ป๋าก็ว่าไม่จำเป็น

ค่าที่เรายอมเคลมเฉพาะกรณี “จำเป็น” ตามความคิดเห็นของป๋า ราคาเบี้ยประกันที่เราได้จึงถูกมากมาย เทียบแล้วราคาใกล้เคียงกับค่าห้องแบบแยกค่าใช้จ่าย แต่ได้ความคุ้มครองแบบเหมาจ่ายหรูหรา อลังการ แม่มณีจึงขอสรุปส่วนผู้ป่วยในแบบพื้นฐานสั้น ๆ ว่า “ป๋าจ่ายเต็มที่ เฉพาะยามที่จำเป็น"

ส่วนที่ 2 ผู้ป่วยในแบบเติมเต็ม คือการขยายความคุ้มครองโดยไม่มีเงื่อนไข 4 ข้อเมื่อกี๊ แต่ก็มีผลประโยชน์เท่ากันน่ะแหล่ะ ก็คือจ่ายให้เท่าเดิม แต่เรื่องเล็กเรื่องน้อย จำเป็น ไม่จำเป็นก็จ่ายหมด แม่มณีแยกเบี้ยประกันเฉพาะส่วนออกมาให้ดู ก็จะเห็นได้เลยว่าเบี้ยประกันส่วนนี้เป็นส่วนที่แพงที่สุด เพราะป๊ะป๋าคงเจ็บมาเยอะกับอัตราการเคลม ดังนั้นถ้าอยากให้ป๋าออกให้ทุกกรณีก็ได้ แต่ว่าเบี้ยประกันก็แพงตามไปด้วยเหมือนกัน พูดง่าย ๆ ว่าราคานี้ “ป๋าจ่ายเต็มที่ มิมีว่างเว้น"

ส่วนที่ 3 คือผู้ป่วยนอก ซึ่งป๋าคิดราคาเหมา เท่ากันทุกอายุ ป๋าคงตระหนักแล้วว่ากรณีผู้ป่วยนอก เคลมเยอะเคลมน้อยขึ้นอยู่กับสไตล์ ไม่ค่อยผูกพันกับอายุเท่าไหร่ อันนี้ก็ตัดสินใจง่าย ใครหาหมอบ่อยก็จัดไป ใครไม่หาหมอถ้าไม่หนักจริง อาจจะไม่ต้องซื้อส่วนนี้เพิ่ม เพราะเบี้ยประกันนั้นใกล้เคียงกับวงเงินสูงสุดต่อปีเลยทีเดียว ถึงป๋าจะเติมเรื่องแพทย์ทางเลือก กับ ทันตกรรมมาให้อีกนิดหน่อย แต่ถ้าหาผู้ป่วยนอกไม่บ่อยจริงก็ไม่คุ้ม อันนี้แม่มณีว่าทุกคนคำนวณจากเบี้ยได้เองว่าตัวเราเหมาะจะซื้อหรือไม่

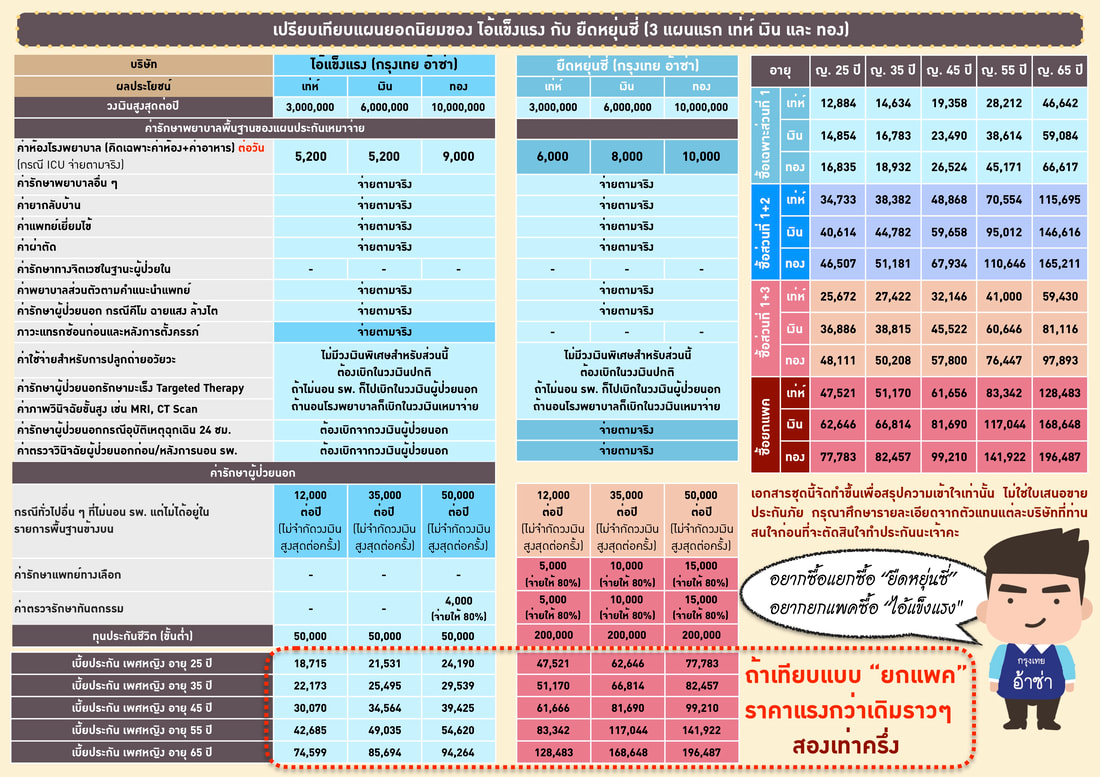

แม้จะแบ่งเป็น 3 ส่วน แต่ป๊ะป๋าบังคับว่าต้องซื้อส่วนแรกก่อน ถึงจะซื้อส่วนที่ 2 และส่วนที่ 3 เพิ่มได้ ทำให้เกิดความหลากหลายในทางเลือกการซื้อ ตามตารางราคาด้านล่างที่แม่มณีทำให้ และถ้าซื้อหมดทั้งสามส่วนจะได้ใกล้เคียงกับแผน “ไอ้แข็งแรง” เดิม แต่เพิ่มเบี้ยขึ้นมาประมาณสองเท่าครึ่ง จึงเกิดความโกลาหลขึ้นอย่างที่เห็น

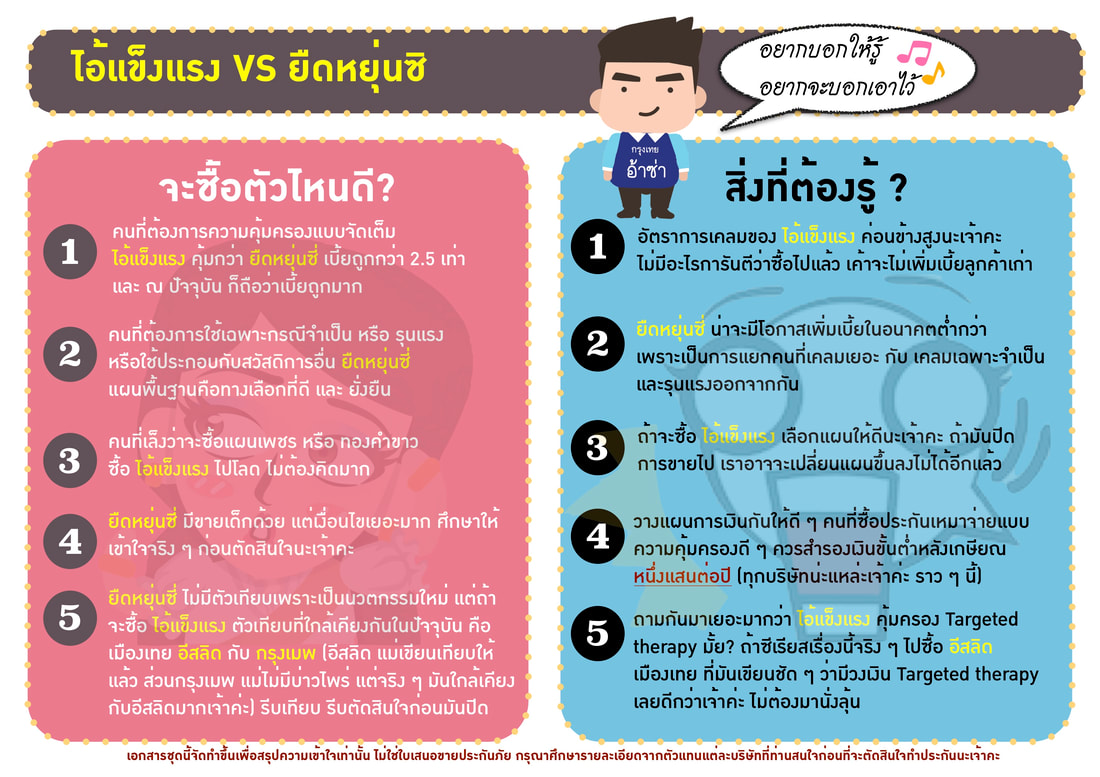

แน่นอนว่า ถ้าพิจารณาแบบยกแพ็ก สิ่งที่ได้มากกว่า “ไอ้แข็งแรง” เดิมมีน้อยมาก หลัก ๆ ก็คือ ค่าห้องของแผนเท่ห์ กับ เงิน ได้เพิ่มขึ้นมานิดหน่อย มีการย้ายตัวผู้ป่วยนอกอุบัติเหตุฉุกเฉิน และค่าตรวจวินิจฉัยก่อนและหลังออกจาก รพ. 30 วัน มาอยู่ในส่วนเหมาจ่าย จากเดิมที่อัดรวมกันในวงเงินผู้ป่วยนอก รวมถึงเพิ่มวงเงินแพทย์ทางเลือก และ ทำฟัน แต่มันก็เทียบไม่ได้กับเบี้ยประกันที่แพงขึ้นขนาดนี้ ดังนั้นใครที่มองว่าอยากได้ความคุ้มครองแบบจัดเต็ม “ไอ้แข็งแรง” ย่อมเหมาะสมกว่า ซื้อไปเลย หรือจะเลยไปดูอีสลิด เมืองเทย ที่เคยแพงกว่า “ไอ้แข็งแรง” ก็ยังถูกกว่าการซื้อ “ยืดหยุ่นซี่” แบบยกแพ็กอยู่ดี

แต่ “ยืดหยุ่นซี่” เป็นคำตอบที่ดีที่สุด สำหรับคนที่แข็งแรง เข้าโรงพยาบาลไม่บ่อย กังวลเฉพาะกรณีป่วยหนัก และไม่อยากจ่ายเบี้ยแพง แม่มณีพูดแบบนี้ไม่ได้ยกยอป๊ะป๋า แต่ถ้าจะหาแผนประกันเบี้ยไม่ถึงสองหมื่น แต่หยัดยืนเป็นที่พึ่งให้เราได้จริงในยามยาก แม่มณีแทบจะไม่เห็นตัวเลือกที่ดีกว่านี้ เพราะถ้างบจำกัดจะจัดค่าห้องให้เพียงพอก็จะไม่ได้แบบเหมาจ่าย หรือถ้าจะซื้อแบบเหมาจ่ายค่าห้องก็น้อยเกินไปไม่พอใช้กับโรงพยาบาลเอกชน โดยเฉพาะกลุ่มพนักงานที่มีประกันกลุ่มจากบริษัท ป่วยเล็กน้อยก็เบิกประกันกลุ่มของบริษัทได้ แต่ถ้าป่วยหนักเมื่อไหร่มาเคลมที่ “ยืดหยุ่นซี่” ได้แบบเหมาจ่าย เบี้ยประกันถูกได้ใจ ลดหย่อนภาษีได้พอดีหมื่นห้า เกิดลาออก หรือ เกษียณ ก็ยังต่อสัญญาได้เพราะเบี้ยมันไม่แพงเกินกว่าจะรับไหว แล้วนาน ๆ ไปมันก็น่าจะเพิ่มราคาน้อยกว่าประกันเหมาจ่ายแบบอื่น ๆ เพราะอัตราเคลมที่เกิดขึ้นน่าจะน้อยกว่า เพราะมาจากเคสที่จำเป็นต้องนอนโรงพยาบาลจริง ๆ เท่านั้น

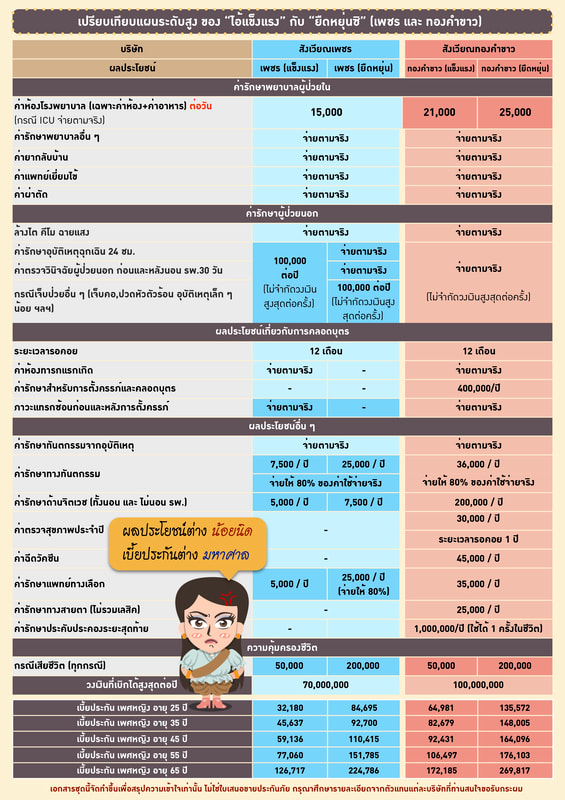

มาคุยกันที่กองที่สอง กองเจ้าพระยาผู้มีอัฐเป็นอันมาก แผนเพชร และ ทองคำขาว บอกกล่าวกันตรงไปตรงมาว่า ถ้ากะว่าจะซื้อสองแผนนี้ รีบซื้อ “ไอ้แข็งแรง” ไปเลยดีกว่า เพราะว่าแผนใหม่ออกมาเกือบจะเหมือนเดิม เพิ่มเติมนิด ๆ หน่อย ๆ (ตามที่แม่มณีทำสีเข้มไว้) ไม่มีลูกเล่นใด ๆ แต่เบี้ยประกันเพิ่มขึ้นไปลิ่วๆ สำหรับแผนเพชร กับ ทองคำขาว นี่ก็ชัดเจนว่า “ไอ้แข็งแรง” อันเก่าคุ้มกว่าเจ้าค่ะ

อย่างไรก็ดีสำหรับคนที่กำลังจะซื้อ “ไอ้แข็งแรง” ในวันนี้ วันใดที่มันปิดการขายขึ้นมาจริง ๆ เราจะกลายเป็นหนึ่งในผู้ถือแรร์ ไอเท็ม ซึ่งความคุ้มค่าที่เราได้รับคือ ผลประโยชน์เลิศ ราคาถูก แบบที่ไม่น่าจะเกิดขึ้นได้อีกแล้วในอนาคต แต่แม่มณีก็อยากให้ทุกคนเข้าใจข้อพึงระวังให้ครบถ้วน อย่างแรกที่สำคัญที่สุดก็คือ “ไม่มีอะไรการันตีว่าลูกค้าเก่าจะได้เบี้ยอัตราเดิมตลอดไป” ไม่เพิ่มเบี้ยวันนี้ ก็มีโอกาสเพิ่มในวันหน้า ป๊ะป๋า อ้าซ่าเปิดบริษัท ไม่ได้ทำมูลนิธิ ถ้าขาดทุนจัดเค้าก็ต้องเพิ่มอัตราเบี้ยประกัน แล้วแผนมันปิดไปแล้วไม่ขายลูกค้าใหม่ เค้าจะไปเพิ่มราคาจากใครถ้าไม่ใช่ลูกค้าเก่า เราเป็นลูกค้ารุ่นใหม่ ต้องเข้าใจ และ เท่าทัน เบี้ยประกันเหมาจ่ายตอนแก่ ๆ นั้นแพงอย่างไม่ต้องสงสัย และมีโอกาสจะแพงขึ้นได้อีกตามอัตราการเคลมโดยรวมของแบบประกันนั้น ๆ เราต้องวางแผนการเงินให้ดี ทั้งในวันนี้และอนาคต ใครอยากเคลมจัดเต็ม ก็ต้องเตรียมเงินจ่ายให้ไหว ใครดูแล้วว่าจ่ายเบี้ยไม่ไหว ก็ต้องยอมพร่องอะไรไปบ้าง และอย่าลืมว่าถ้าแผน “ไอ้แข็งแรง” ปิดการขายเมื่อไหร่ ไม่ใช่แค่ซื้อใหม่ไม่ได้ แต่ก็น่าจะเปลี่ยนแผนขึ้นลงไม่ได้เหมือนกัน ใครซื้อทองคำขาว จะลดลงมาเป็นเพชร เป็นทอง หาได้ไม่ เลือกได้แค่ไปต่อ หรือพอกันที ไม่มีตังค์ จ่ายเบี้ยไม่ไหวแล้ว ดังนั้นจะซื้อแผนอะไรต้องเลือกให้ดีตั้งแต่วันนี้เลย สำหรับคนที่ถือไอ้แข็งแรงอยู่เดิม แต่อ่านแล้วรู้สึกว่าตัวเองน่าจะเหมาะกับ “ยืดหยุ่นซี่” มากกว่า “อย่าเพิ่งยกเลิกเล่มเดิม แล้วซื้อใหม่” ตามสไตล์ป๊ะป๋า จะมีช่วงเปลี่ยนถ่ายให้ย้ายมาถือตัวใหม่ได้ด้วยเงื่อนไขสุขภาพเดิม จะได้ไม่ต้องเริ่มนับสุขภาพใหม่เจ้าค่ะ

ก่อนจากแม่มณีขอฝากไว้ จริงอยู่ “ไอ้แข็งแรง” อาจปิดการขายในระยะเวลาอันใกล้ แต่ก็ไกลพอให้เราทำความเข้าใจและพิจารณา ถ้าจะซื้อ เหล่าชาวเราควรซื้อด้วย “ความเข้าใจ” ไม่ใช่ซื้อเพราะแค่มันกำลังจะปิดนะเจ้าคะ

Share this post :

RELATED PORTFOLIO

เอจามเอ สุขภาพ มีความสุข และ

กรุงเมพ มีความสุข สุขภาพ ดีทั้งคู่สำหรับงานพื้นฐาน

...

พ.ศ.นี้แม่มณีเทใจให้พี่เทพ ทั้งเหมาจ่ายรายครั้ง เหมาจ่ายรายปี

แต่ถ้าระดับ VIP อยากเคลมคลอดบุต...

เลือกเฉพาะตัว (ที่แม่มณีเห็นว่า) เด็ด หลับตาจิ้มได้ ง่ายเหมือนเดิม

ลัดคิวมาเขียนเรื่องนี้ก่อน ตอบสนองเสียงกรีดร้องโหยหวน...

หนึ่งในคำถามที่ในกล่องมาหาแม่มณีเยอะก็คือว่า “มีประกันสุขภาพมาตรฐานเดิมอยู่ ควรเปลี่ยนเป็นมาตรฐานประ...

ลุงเทยประกัน เน้นความคุ้มค่า คัดเฉพาะค่ารักษาที่จำเป็น

โตเกียว มาลุย เด่น OPD ที่เบิกเป็นค่าตรวจสุขภาพและฉีดวัคซีนได้

ส่วนสาย...